不動産便利コラム

-

【住宅購入時にかかる諸費用 ②登記費用について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

登記費用について

家を買ったり建てたりするときには、土地や建物の権利関係を明らかにするために登記手続きが必要となります。この登記の際にかかる税金が登録免許税です。住宅の登記には新築建物の所有権の保存登記、土地や中古建物の所有権の移転登記、住宅ローンを借りるときの抵当権の設定登記があります。

また、不動産登記は司法書士に代行してもらうのが一般的で司法書士へ報酬も登記費用です。新築建物を購入する場合は表示登記も必要ですが、登録免許税はかからず、土地家屋調査士に報酬を支払うこととなります。つまり、登記費用とは①新築建物の所有権の保存登記、②土地や中古建物の所有権の移転登記、③住宅ローンを借りるときの抵当権の設定登記、④司法書士への報酬、⑤土地家屋調査士への報酬に区別され新築建物か中古建物か、住宅ローンを利用するかしないかなどにより費用が決まります。

住宅の登録免許税の軽減措置

登録免許の税額は、固定資産税評価額や、住宅ローンの借入額(抵当権設定登記の場合)に一定の税率をかけて計算されますが、一定の要件と適用期間の基に軽減措置があります。

※軽減措置の主な適用要件は次のとおりです。

●住宅の床面積(登記簿面積)が50平米以上

●自宅として住む住宅であること

●中古住宅の場合は以下のいずれかを満たすもの

①マンションなど耐火建築物は築25年以内、木造などは築20年以内

②一定の耐震基準を満たすことが建築士などにより証明されたもの

登記費用はいつ必要となるのか

登記費用は一般的には残金決済時、つまり住宅の引渡し時に支払う場合が一般的です。

ポイント

弊社ではご購入をご検討されている段階で、登記費用の概算をお伝えし、お支払いいただく前に登記費用の明細をご案内しています。上記のようにご購入される住宅種別、住宅ローン利用の有無、軽減税率が適用できるか否か、によって登記費用は変わってきます。この物件を購入した場合登記費用はどのくらいかかるの?などのご質問がございましたら、お調べしますのでお気軽にお申し付けください。 -

【住宅購入時にかかる諸費用 ①印紙税について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

印紙税とは

印紙税とは、印紙税法上で課税対象となる文書を作成する時に課せられる国税です。契約書に印紙を貼る形で納税し、その収入印紙に消印を押すことによって納税が完了します。

いつ必要となるのか

住宅を購入する場合は、住宅の種別に関係なく、売買契約時点で売買契約書に貼付します。また住宅ローンを利用する場合は金銭消費貸借契約書(ローン契約書のこと)を作成する時に必要となります。

納税額について

*平成9年4月1日から令和4年(2022年)3月31日までの間に作成される不動産の譲渡に関する契約書(不動産売買契約書)のうち、契約書に記載された契約金額が一定額を超えるものについては、税率の軽減があります。

ポイント

弊社ではお取引をいただく場合、不動産購入諸費用明細を作成し、諸費用の総額、またどの時点で必要となるのかをご説明しています。

-

【住宅購入時にかかる諸費用について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

ポイント

諸費用の総額はケースにより、一般的に建売住宅や中古住宅の場合は6~8%前後が目安などと言われておりますが、2%の開きは価格が4,000万円の住宅の場合は80万円ですので開きが大き過ぎます。そこで、具体的な諸費用の内容、かかる場合とかからない場合、どの時点で支払うのか?を次回より順に見ていきましょう。

住宅購入諸費用を把握することは、住宅取得のスタートです。しっかり把握して思わぬ出費とならないよう注意が必要です。 -

【不動産の価格について】

不動産の価格には下記の様にたくさん存在します。それらの価格についてご説明いたします。

①路線価

路線価とは・・・街路(道路)に面する宅地1平方メートル当たりの土地評価額。

国税庁が発表するもので、相続税や贈与税の課税価格を計算する目安となります。毎年8月頃、全国の国税局、税務署、国税庁ホームページにおいて、その年の路線価が公表されます。

路線価は土地取引の指標となる公示地価の約80%となっており、立地条件がよい角地は側方路線影響加算率を乗ずることで評価額を高く、間口が狭ければ間口狭小補正率を乗じて評価を低くするなどの調整がなされます。②公示価格

公示価格とは・・・ 地価公示法にもとづいて土地鑑定委員会が公表する土地の価格をいいます。

適正な地価の形成に資するため、全国の都市計画区域内等に設定された標準地について、毎年1月1日時点のその正常価格を複数の不動産鑑定士が鑑定し、土地鑑定委員会で審査して決定した価格であり、同年3月下旬に公表されていいます。

更地の単位面積当たりの価格として示されます。

公共事業のための用地買収価格は、この価格を規準に決めなければならないとされているほか、民間の土地取引においてもこれを指標とするよう努めるべきとされていいます。

なお、各都道府県も、毎年7月1日時点でほぼ同様の調査を実施し、「都道府県基準地標準価格」として公表しています。③基準地価

基準地価とは・・・都道府県地価調査により公報された「基準地」の価格のことをいいます。

都道府県地価調査は、国土利用計画法による土地取引の規制を適正に実施するため、国土利用計画法施行令第9条にもとづき、都道府県知事が毎年9月下旬に公表する土地評価です。

評価の対象となるのは、全国の約3万地点の「基準地」である。都道府県地価調査では、毎年7月1日を基準日として各基準地につき1名以上の不動産鑑定士等の鑑定評価を求め、これを審査・調整し、毎年9月下旬に公報します。

この公報された価格を「基準地価」といいいます。

このように都道府県地価調査は、地価公示から半年後の地価を評価するものであるので、地価の変動を速報し、地価公示を補完する役割を担っています。④固定資産評価額

固定資産評価額とは・・・固定資産課税台帳に記載された土地・家屋の評価額のことをいいます。

毎年度の初めに市町村から送付されてくる固定資産税の「納税通知書」に添付されている「課税資産明細」に記載されています。

また、毎年の一定期間内において所有者等は、固定資産課税台帳を市町村の窓口で縦覧して、固定資産税評価額を確認することができます(詳しくは固定資産課税台帳の縦覧制度へ)。

なお、土地・家屋の固定資産税評価額については3年に1度「評価替え」が実施されており、この評価替えの年度を「基準年度」といいいます。

この固定資産税評価額は、基準年度の評価額が次年度および次々年度にそのまま引き継がれるのが原則です。

不動産売買で売主から買主に、所有権移転や住宅ローンを借りる際の抵当権設定などの登録免許税を算出する根拠となるものです(いわゆる登記費用です)。⑤実勢価格

実勢価格とは・・・実際の不動産取引が成立する価格のことです。

不動産の時価のことで、売主様と買主様の間で需要と供給が釣り合う価格をいいます。

取引が行われた場合には、その取引金額が実勢価格になり、取引がない場合には、周辺の取引事例や公的データ(公示価格、固定資産税評価額、路線価など)から推定します。

不動産広告に掲載されている販売価格は、実際に取引が成立するまでは売主の希望価格で、必ずしも実勢価格とは一致しません。 -

【所要時間について】

所要時間について

不動産広告において、『交通:○○駅 徒歩○○分』と言う表示をよく目にすることと思います。

駅からの距離、所要時間は不動産選びの重要ポイントの一つですが、不動産広告で徒歩所要時間を表示する場合には、

不動産の広告を規制する「不動産の表示に関する公正競争規約(表示規約)」により、徒歩1分が80mに相当するものとして計算する

(不動産の表示に関する公正競争規約規約第15条第11号)と決められています。所要時間の算出ルール

1.直線距離ではなく、道路に沿って測定した距離(道路距離)をもとにすること。

2.道路距離80mを徒歩1分に換算すること。

3.80m未満の端数が出たときは、切り上げて1分とする。例えば、道路距離が90mならば、徒歩所要時間は「2分」となります。

4.駅からすぐに物件があるときでも、「駅から徒歩0分」ではなく、「駅から徒歩1分」と表示しなければなりません。

5.車両通行量が多い道路や鉄道などを越えるために、横断歩道・歩道橋・踏切りを経由しなければならないときは、それを経由するために余分に歩く距離を含める必要があります。

6.横断歩道や踏切り等を横断するとき、信号待ちの時間は考慮しなくてよい。

7.坂道があるために実際に歩く時間が長くなるときでも、やはり道路距離80mを徒歩1分に換算してよい。上記ルールに基づいて所要時間は算出されています。ポイント

上記のように所要時間は算出していますが、ポイントとしましてはご自身で歩いてみることをお勧めします。多少遠回りでも夜間明るく人通りの多い道がある、狭い通路だが近道があった、など思わぬ発見があるものです。また、街の雰囲気等も分かると思いますので是非ともご自信で歩いてみることをお勧めします。 -

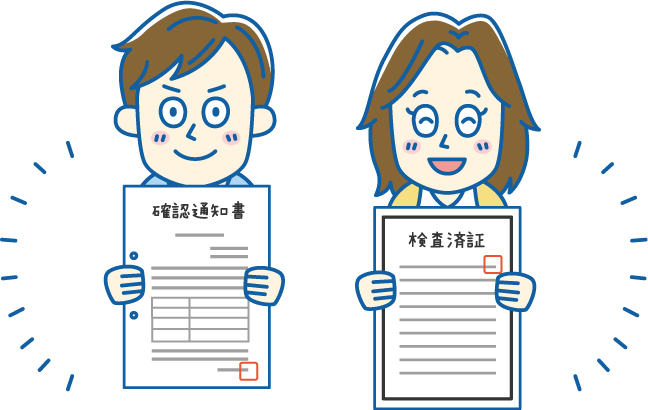

【検査済証について】

検査済証について

住まいの購入にあたり、マンションでも一戸建でも建物の安全性等については非常に気になり、心配な点だと思います。建築物の安全性等の確保を目的とする制度で安全性等を証するものに検査済証があります。検査済証は、建築基準法で定められた「建築確認、中間検査、完了検査」の3つがすべて完了し、その建物が法律の基準に適合していることが認められたときに交付される書類です。こういった建築過程の検査は、住宅など一定の建物を建築しようとする場合に検査が義務付けられています。

建築確認について

建築確認は、建物の設計段階で行われる審査で、建物の設計や敷地配置などの計画が建築基準法などに適合しているか、確認を受ける手続きのことです。これによって、建築基準法などの法律に不適合な建築物が建設されるのを防ぐことを目的としています。建築確認の「確認済証」が交付されないと、工事の着工はできません。

また、一戸建てやマンションなどを販売する場合、不動産会社等は確認済証が交付されるまでは不動産広告をしてはならないと定められています。

中間検査について

中間検査は、工事の途中の検査です。指定された工程が終了した段階で検査を受け「中間検査合格証」が発行されます。

完了検査について

完了検査は、住宅などの建築工事が終了した時点で行われ、建築物が敷地・構造・建築設備に関する法令に適合している場合に交付されます。完了検査に合格し、検査済証の交付を受けるまでは、その建築物を使用することはできません。なお、検査済証は住宅ローンを利用する際に提出したり、将来、家の売却やリフォーム等の際に必要になることもあるので、大切に保管しておくことが大切です。 -

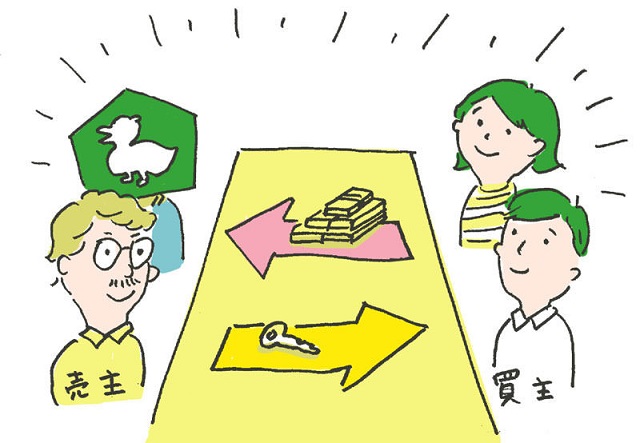

【不動産のご購入の流れについて】 その⑦『決済・引渡し』について

不動産のご購入の流れついて その⑦

不動産のご購入の流れについて,その⑦として、今回は『決済・引渡し』についてです。

引渡しとは、不動産の売買で、土地や建物の所有権を最終的に売主から買主へ移転すること、具体的には、住宅のカギの受け渡し、各種登記の実行などで、売買契約時に支払った手付金以外の残代金の支払とその確認(決済)が済み次第行われます。

新築一戸建を購入の場合で残代金を住宅ローンで支払う場合、引渡しの場には、売主、買主、不動産会社、金融機関担当者、司法書士などが一同に集まり、ローンの実行・残金の決済・売主の抵当権抹消、売主から買主への所有権移転、買主の抵当権設定などを同時に行います。手続きのうち一つでも不備があると残金決済ならびに引き渡しが完了しないため、当日の手続の準備等は弊社が行います。

まとめ

不動産のご購入の流れをまとめますと・・・

①住宅購入の資金計画の作成

②住宅購入、希望条件の整理

③物件のご紹介・現地のご案内

④ご購入の決定・お申込み

⑤物件の重要事項説明、不動産売買契約

⑥不動産売買契約後の手続き

を経て⑦決済・引渡しとなります。この手続の完了を持ちまして、不動産を取得してご自身の名義になります。はれて念願のマイホーム取得です。ご希望があれば、引越し・リフォーム・メンテナンスなどの業者さんをご紹介いたします。また、ご入居後はご近所の挨拶廻りもお忘れなく!!

-

【不動産のご購入の流れについて】 その⑥『不動産売買契約後の手続きについて』

不動産のご購入の流れついて その⑥

不動産のご購入の流れについて,その⑥として、今回は『不動産売買契約後の手続きについて』です。

不動産売買契約を締結し、お引渡しまでどのような手続があるのかを『新築一戸建の購入』を例に見て行きたいと思います。

住宅ローン申込(本申込)

住宅ローンを利用される場合,通常、売買契約締結後に必要書類を揃えて住宅ローンの申込(本申込)を行います。既に、事前審査を行っていますので数日から1週間程度でローンの承認がおります。ここでのポイントは買主様が住宅ローンを利用して物件を購入する場合、万が一金融機関から融資を受けられなかった場合に備えてローン特約を付けるのが一般的で、ローン特約の期限内にローン承認を得る必要があります。もちろんスケジュールを把握し弊社がお手伝いをいたします。

登記手続きについて

新築一戸建を購入の場合、登記手続きとしまして土地家屋調査士に依頼する建物の表示登記、司法書士に依頼する建物の所有権保存登記、土地の所有権移転登記などがあります。ローン承認が得られた時点で表示登記手続きを進めますので、事前に住民票などを取得していただくこととなります。もちろん、事前に手続のご案内をさせていただきます。

金銭消費貸借契約について

金銭消費貸借契約、住宅ローン契約のことです。事前に借入金融機関にて契約書に書名ご捺印をいただき決済日(お引渡しの日)の準備をするものです。ここでも住民票、印鑑証明等の必要書類を用意する必要がありますので事前にご案内をさせていただきます。

建物の検査について

建物の検査を行い補修箇所等の有無を確認します。補修箇所等があればお引渡しまでに補修することとなります。

決済日(お引渡日)の決定

いよいよ決済、お引渡日の決定です。決済日(お引渡し日)は契約書に残代金の支払期限が記載されていますので、その期限内に設定します。手続き的には住宅ローンの承認、登記手続きの日数、金銭消費貸借契約の日程等、考慮し事前に調整いたします。

ポイント

ご契約後お引渡しまでに、基本的な手続きだけでも上記のような手続きがあります。すべての手続きには期限がありますので、弊社では事前に手続きのご案内をさせていただきす。買主様も何のためにどのような手続きを進めているのかを把握いただくことが大切で、スムーズに決済(お引渡し)を進める鍵となります。

-

【不動産のご購入の流れについて】 その⑤『重要事項説明』と『不動産売買契約』

不動産のご購入の流れついて その⑤

不動産のご購入の流れについてその⑤として今回は物件の『重要事項説明』、『不動産売買契約』です。

売主様とのご購入の条件の調整を行い、住宅ローンの事前審査の承認が得られれば、物件についての『重要事項説明』を書面をもって行います。その内容をご理解・ご納得をいただきましたら、売主様と売買契約を締結いたします。その際、手付金を売主様にお支払いいただきます

重要事項説明について

重要事項説明につきましては、以前当コラムに掲載しましたのでこちらをご覧下さい。

売買契約の締結について

不動産売買契約書に記載される主なポイントは下記のとおりです。

(1)契約の当事者の特定

(2)売買の目的物の表示

(3)売買の対象面積と売買代金の決定方法

(4)境界の明示

(5)代金の支払い方法

(6)手付金・手付解除

(7)所有権の移転・引き渡し・登記

(8) 抵当権などの抹消

(9)公租公課などの精算

(10)危険負担

(11)契約違反による解除

(12)反社会的勢力排除条項

(13)ローン特約

(16)契約不適合責任

契約とは権利義務関係の発生・変更・消滅に関する当事者間の合意などといいますが、簡単に言うと「契約とは約束事」のことです。

聴き慣れない、難しそうな言葉や恐ろしそうな言葉が並んでいますが、契約書に記載されている内容につきまして書面にてしっかりとご説明させていただきます。

個々の内容のご説明はまたの機会としますが、例えば(13)のローン特約については下記のとおりです。

ローン特約とは

買主が住宅ローンを利用して物件を購入する場合、金融機関から融資を受けられなかった場合に備えてローン特約を付けるのが一般的です。これはローンが不成立の場合に契約を白紙に戻し、売主が受け取った手付金などは買主に無利息で返還するというものです。

ポイント

このように売買契約書の内容につきましては、その内容、意味についてご説明いたします。売主様と「どんな約束をしたのか」ですので、もしもご不明な点あればご質問していただき内容を十分ご理解いただくことが重要です。 -

【不動産のご購入の流れについて 】その④『ご購入の決定・お申込み・契約条件の調整』

不動産のご購入の流れついて その④

不動産のご購入の流れについて その④として、今回は『ご購入の決定・お申込み・契約条件の調整』です。

ご購入の決定・お申込について

実際に物件をご覧いただき、ご家族様と検討の上、ぜひこれはと言う物件が見つかりましたら『不動産購入申込書』にて売主様に購入の申込みを行います。

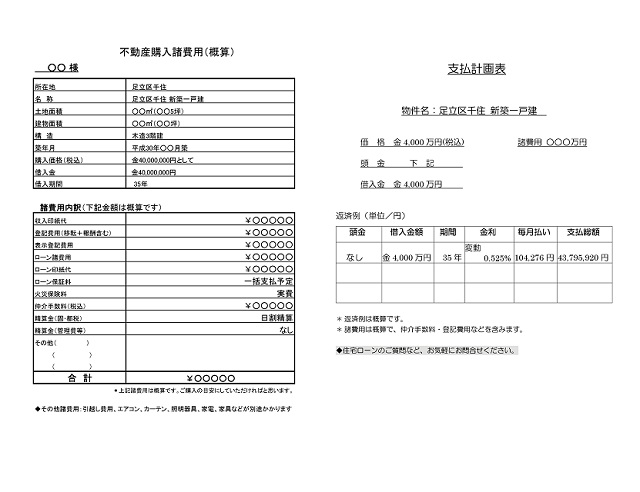

弊社では、この段階でご希望物件をご購入する際の諸費用明細、住宅ローンをご利用される場合は返済計画表を概算ですがお渡しし、総額でいくらかかるのか、住宅ローンの毎月の返済額はいくらぐらいになるのかをご理解いただいたうえで、売主様に購入の申込をしていただいています。

契約条件の調整について

ご購入の条件、売買代金支払い条件、引渡し時期など様々な諸条件を売主様と調整します。

具体的には、購入希望価格・契約予定日・決済予定日・手付金の額・その他条件等を書面にまとめて売主様に提示し調整します。

住宅ローンの事前審査について

上記諸条件の調整ができたとして、次は物件の重要事項説明・不動産売買契約となるのですが、その前に住宅ローンの事前審査があります。

住宅をご購入されるほとんどの方が住宅ローンを利用されると思いますが、売主様からしますと『買主様は住宅ローンを利用できるのか?』、『購入代金を支払いただけるのか?』が、重大事で住宅ローン利用ができることが前提で不動産売買契約締結となります。

住宅ローンの事前審査については、必要書類等をご案内し手続のお手伝いをいたします。もちろんお客様の希望する銀行で結構ですし、弊社の提携銀行でも構いません。事前審査に時間を掛けている間に、他の方が購入を希望して先を越されることの無いようスピード重視となります。

マイホーム取得のためのお手伝いをさせていただきます。

不動産のご購入の流れについて その④で、『ご購入の決定・お申込み』、『契約条件の調整』の段階まで来ました。ここからお引渡しまでに、お客様に住民票、印鑑証明書の取得等の各種手続きをしていただきことになりますが、弊社では使用目的等をご説明し、事前に書面を持って手続きのご案内をさせていただきます。ポイントとしましては、今、お引渡しまでのどの段階なのかをご理解いただくことと、ご質問等があれば、どんどんお話いただくことが重要かと思います。