不動産便利コラム

-

【不動産のご購入の流れについて】 その⑤『重要事項説明』と『不動産売買契約』

不動産のご購入の流れついて その⑤

不動産のご購入の流れについてその⑤として今回は物件の『重要事項説明』、『不動産売買契約』です。

売主様とのご購入の条件の調整を行い、住宅ローンの事前審査の承認が得られれば、物件についての『重要事項説明』を書面をもって行います。その内容をご理解・ご納得をいただきましたら、売主様と売買契約を締結いたします。その際、手付金を売主様にお支払いいただきます

重要事項説明について

重要事項説明につきましては、以前当コラムに掲載しましたのでこちらをご覧下さい。

売買契約の締結について

不動産売買契約書に記載される主なポイントは下記のとおりです。

(1)契約の当事者の特定

(2)売買の目的物の表示

(3)売買の対象面積と売買代金の決定方法

(4)境界の明示

(5)代金の支払い方法

(6)手付金・手付解除

(7)所有権の移転・引き渡し・登記

(8) 抵当権などの抹消

(9)公租公課などの精算

(10)危険負担

(11)契約違反による解除

(12)反社会的勢力排除条項

(13)ローン特約

(16)契約不適合責任

契約とは権利義務関係の発生・変更・消滅に関する当事者間の合意などといいますが、簡単に言うと「契約とは約束事」のことです。

聴き慣れない、難しそうな言葉や恐ろしそうな言葉が並んでいますが、契約書に記載されている内容につきまして書面にてしっかりとご説明させていただきます。

個々の内容のご説明はまたの機会としますが、例えば(13)のローン特約については下記のとおりです。

ローン特約とは

買主が住宅ローンを利用して物件を購入する場合、金融機関から融資を受けられなかった場合に備えてローン特約を付けるのが一般的です。これはローンが不成立の場合に契約を白紙に戻し、売主が受け取った手付金などは買主に無利息で返還するというものです。

ポイント

このように売買契約書の内容につきましては、その内容、意味についてご説明いたします。売主様と「どんな約束をしたのか」ですので、もしもご不明な点あればご質問していただき内容を十分ご理解いただくことが重要です。 -

【不動産のご購入の流れについて 】その④『ご購入の決定・お申込み・契約条件の調整』

不動産のご購入の流れついて その④

不動産のご購入の流れについて その④として、今回は『ご購入の決定・お申込み・契約条件の調整』です。

ご購入の決定・お申込について

実際に物件をご覧いただき、ご家族様と検討の上、ぜひこれはと言う物件が見つかりましたら『不動産購入申込書』にて売主様に購入の申込みを行います。

弊社では、この段階でご希望物件をご購入する際の諸費用明細、住宅ローンをご利用される場合は返済計画表を概算ですがお渡しし、総額でいくらかかるのか、住宅ローンの毎月の返済額はいくらぐらいになるのかをご理解いただいたうえで、売主様に購入の申込をしていただいています。

契約条件の調整について

ご購入の条件、売買代金支払い条件、引渡し時期など様々な諸条件を売主様と調整します。

具体的には、購入希望価格・契約予定日・決済予定日・手付金の額・その他条件等を書面にまとめて売主様に提示し調整します。

住宅ローンの事前審査について

上記諸条件の調整ができたとして、次は物件の重要事項説明・不動産売買契約となるのですが、その前に住宅ローンの事前審査があります。

住宅をご購入されるほとんどの方が住宅ローンを利用されると思いますが、売主様からしますと『買主様は住宅ローンを利用できるのか?』、『購入代金を支払いただけるのか?』が、重大事で住宅ローン利用ができることが前提で不動産売買契約締結となります。

住宅ローンの事前審査については、必要書類等をご案内し手続のお手伝いをいたします。もちろんお客様の希望する銀行で結構ですし、弊社の提携銀行でも構いません。事前審査に時間を掛けている間に、他の方が購入を希望して先を越されることの無いようスピード重視となります。

マイホーム取得のためのお手伝いをさせていただきます。

不動産のご購入の流れについて その④で、『ご購入の決定・お申込み』、『契約条件の調整』の段階まで来ました。ここからお引渡しまでに、お客様に住民票、印鑑証明書の取得等の各種手続きをしていただきことになりますが、弊社では使用目的等をご説明し、事前に書面を持って手続きのご案内をさせていただきます。ポイントとしましては、今、お引渡しまでのどの段階なのかをご理解いただくことと、ご質問等があれば、どんどんお話いただくことが重要かと思います。 -

【不動産のご購入の流れについて】 その③物件のご紹介・現地のご案内

不動産のご購入の流れついて その③

不動産のご購入の流れについて その①、その②において、おおよその資金計画、ご年収、自己資金の額等を把握され、希望する住宅の条件についてある程度、整理出来たことと思います。

次のステップは『物件のご紹介・現地のご案内』です。

ご希望諸条件をお教えください

まずは、ご希望条件をお教えください。『いきなり、電話はしづらいのですが・・・』という方はメールにてご連絡ください。お客様のご希望条件に近い物件をご紹介させていただきます。また、実際に外観・室内などをご覧になりたい物件がございましたら、現地へご案内してご説明いたします。

ご案内の内容について

お客様のご都合、ご要望に合わせていくつかのご案内パターンをご用意いたします。

(1)図面をもとに室内をご覧いただき、設備等をご説明。*建築中であれば同施工の物件をご案内することもできます。

(2)住宅ローンのご相談(返済シミュレーション、諸費用明細の作成)

(3)ライフインフォメーションを車でご案内。

実際に現地をご覧いただきますと、パソコンやスマートフォンで見る図面だけでは、わからない部分が見えてきます。*陽当り、眺望、接道状況、前面道路の交通量、生活音、周辺環境などなど。この段階でお客様のお考え、ご要望、資金計画の詳細をお教えください。

お住まい購入に関するご質問を承ります

ご購入に関して、ご不明な点がございましたらお気軽にご質問下さい。

◆よくいただくご質問◆

●住宅ローンは、どの位利用できますか?

●毎月の返済額は、いくら位になりますか?

●住宅ローンは、どのように申込すればよいのですか?

●住宅ローンの手続を手伝ってもらえますか?

●妻の収入も合算できますか?

●仕事が忙しいのですが銀行には何回位行くことになるのですか?

●購入諸費用は、どのくらいかかるのですか?

●購入費用も借入できますか?

●住宅ローン控除とは何ですか?

●住宅ローン控除を利用できますか?

●住宅ローン控除の手続はどうすれば良いのですか?

●すまい給付金って何ですか?

●すまい給付金を受けられますか?

●すまい給付金の手続はどうすれば言いのですか?

●両親から住宅購入のために贈与を受けたいのですが、贈与税はかかりますか?

●不動産取得税はかかりますか?

・・・・などなど。

マイホーム取得のためのお手伝いをさせていただきます。

ご案内の段階で、お客様のお考え、ご質問をなんでもお教えください。お話をさせていただく事で、私もお客様の理想とするマイホームがイメージできますし、お客様もご購入に向けてのご不安、ご質問を解消していただければと思います。 -

【不動産のご購入の流れについて】 その②希望条件の整理について

不動産のご購入の流れついて その②

今回は不動産のご購入の流れについて その②、『希望条件の整理について』です。

「夢のマイホーム!住宅を購入しよう!」と決断したとします。あなたが思いつくのはどのような住宅でしょうか?一口に住宅といっても一戸建・マンション、新築・中古など様々でメリット、デメリットがあります。まずは特徴を把握して、ご自身、ご家族で希望条件の整理をしましょう。

一戸建かマンションか?

一戸建かマンションか? まずは、それぞれのメリットデメリットを見ていきましょう。

●マンションのメリット

・オートロックや防犯カメラなど、セキユリティ面で安心。

・構造上、耐火性や耐久性に優れている。

・気密性が高く、冷暖房の効率が良い。

・共用部分の管理は管理会社に任せるケースが多いので、メンテナンスが楽な点。

・高層階なら眺望がよい。

・基本的にワンフロアなので、階段がなく、自宅内の移動、家事なども楽な点。

●マンションのデメリット

・管理費や修繕積立金、駐車場代などを毎月々の支払がある。

・庭がない(専用庭付きの場合は別途使用料が必要となる場合が多い)。

・土地、建物の管理や修繕の方針を決める際、所有者の一定数以上の合意が必要。

・ペットが飼えない場合や、飼えるペットに制限がある。

・バルコニーや専用庭などの使い方に制限がある。

●一戸建のメリット

・土地も建物も自分の資産。

・リフォームや建替などが自由にできる。

・庭などの外まわりも自由に活用できる。

・敷地内に駐車場がある場合が多い。

・管理費や駐車場代など、購入後の固定費が不要。

●一戸建のデメリット

・庭など、外まわりの手入れが大変。

・冷暖房費などが高めになる場合が多い。

・将来的に、リフォーム代などのまとまったお金が必要になる。

・年を取ると、階段の上下移動がおっくうになる。

人により感じ方は様々ですが、上記は一般的なメリット、デメリットです。

新築か中古か

新築か中古か?それぞれのメリットデメリットを見ていきましょう。

●新築のメリット

・建物も内装も新しく、きれい。

・築年の古い中古物件と比べると、耐震性や省エネ性能など、住宅性能が高い物件が多い。

・最新の住宅設備を利用できる。

・建物の保証期間が長い。

・税制などの面で優遇されている。

●新築のデメリット

・中古に比べて物件価格が高め。

・未完成で販売される物件の場合、実物を見ないで契約を決めることになる。

●中古のメリット

・新築に比べて価格がお手ごろ。

・実際の物件を見学し、建物の状態や、管理状況に納得したうえで購入できる。

・近隣にどんな人が住んでいるか、事前に確認しやすい。

・リフォームすれば設備を好みに合わせてアレンジできる。最近は「リノベーション」物件も豊富。

●中古のデメリット

・内装や設備の状態により修繕やリフォームに別途費用が必要になる。

・新築と比べると、断熱性や耐震性など、住宅性能が低い傾向がある。

・住宅ローンの返済期間が制限される場合がある。

理想の暮らしを想像しましょう!

まずは、マイホームを手に入れてどんな生活を送りたいのか想像してみましょう!

・陽当たりのよい家に住みたい

・自然豊かな郊外で、のんびり子育てしたい

・高層マンションのバルコニーで、夜景を眺めたい。

・通勤時間は1時間以内にしたい。

・週末は気軽に都心でショッピングを楽しみたい。

・大型犬を飼いたい・・・・etc。

メモ用紙を用意して、希望の条件に優先順位をつけてみましょう!

メモ紙を用意して、希望条件を思いつくままに書き出してみましょう!そして、優先順位をつけてみましょう。これである程度、一戸建かマンションか、新築か中古か、どんな暮らしを望んでいるかが見えてくると思います。

その上で、前回その①でご紹介した『住宅購入の資金計画』とあわせて考えてみれば理想のマイホームが見えてくる思います。 -

【不動産のご購入の流れについて 】 その① 資金計画の作成について

不動産のご購入の流れついて

夢のマイホーム!住宅購入をする場合どのような手続が必要なのでしょうか。大きなお買い物ですし、ほとんどの方が初めてのご購入で、何かとご不安も大きいかと思います。そこで今後、数回にわたって具体的に購入の流れについてご説明していきたいと思います。今回は『住宅購入の資金計画の作成について』です。

住宅購入の資金計画について

住宅購入を検討する際に、資金計画を作成することは重要なポイントとなります。自分はいくら位の物件が買えるのかな?自己資金(頭金)はいくら位必要なのかな?住宅ローンはどのくらい借りることができるのかな?諸費用はどれ位かかるのかな?このような問題を解決し資金計画を作成しておけば、ぜひこれは!と言う物件が見つかりましたらチャンスを逃すことなく購入手続に進めることができます。

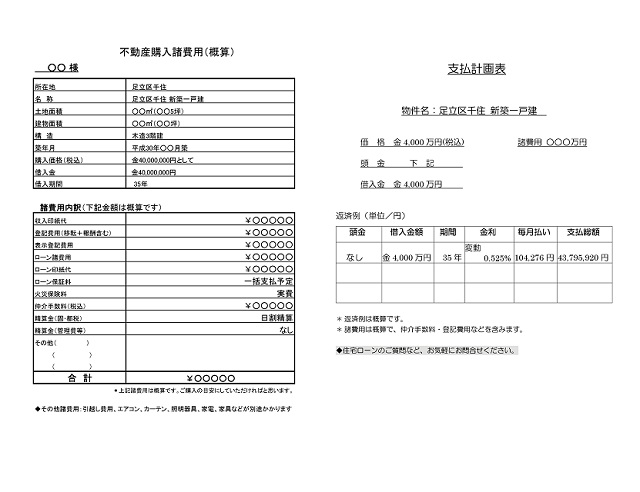

住宅購入諸費用について

住宅を購入する場合、不動産広告などに記載されている価格の他に購入諸費用が必要となります。主な購入諸費用とは次の通りです。

・登記費用 ・仲介手数料・住宅 ローン諸費用・住宅ローン保証料・収入印紙代 ・火災保険料・精算金(固定資産税など)

また、その他諸費用として引越し費用やエアコン、カーテンレール、カーテン、照明器具、家電、家具などの購入費用が加わります。

このように、住宅購入には住宅価格+購入諸費用を用意する必要があります。

自己資金を把握しましょう

住宅購入にあたり、すべて自己資金にて購入するという方はごく少数で、ほとんどの方が住宅ローンを利用することと思います。

つまり、住宅価格+購入諸費用=自己資金+住宅ローンということになるわけですが、お手持ちの資金のうちどこまで住宅資金として使えるのかを考えておきましょう。

いざという時の出費に備えて、ある程度の資金を確保しておくことも重要ですし、 父母や祖父母など直系尊属から住宅取得のための資金の贈与を受けるのであれば、いくら贈与を受けるのかなどを把握しましょう。

住宅ローン借入可能額を把握しましょう

住宅ローンの借入可能額は住宅ローンを利用する金融機関や住宅ローンの種類によって多少の違いは生じますが、ご年齢・ご収入(源泉徴収票など)をもと判断することができます。

ここでのポイントは、現在組んでいる他のローンの有無です。住宅ローンは返済比率といって、ご年収に占める、年間のローン返済額の割合を重視します。

年間のローン返済額には現在組んでいるローン(車のローンなど)やカードローン・クレジットカードのキャッシングの返済額が含まれますし、また利用していなくてもカードローンやクレジットカードのキャッシング限度枠なども考慮する場合がありますので、利用限度額を把握しておきましょう。

毎月の返済額が分かります

住宅ローンの借入可能額がわかれば、変動金利、固定金利での毎月の返済額が分かります。毎月の返済額と現在のお家賃とを比較してみたり、変動金利と固定金利での返済額の比較もできます。

収入を合算される方がいるかどうか

ご夫婦でご収入がある場合、収入を合算したり、ペアローンを組むなどして借入額を増やすことができる場合があります。この場合ご夫婦それぞれのご収入を把握しておきましょう。

お気軽にご相談ください

上記のうち、自己資金の額、ご収入額(源泉徴収票があれば、かなり正確に分かります。)、既存のローン返済額、お手持ちのカードローンのご利用状況、クレジットカードのご利用状況をお教えいただければ、住宅ローンがどのくらい借りられるかをすぐにお調べします。まだ、ご購入は先のお話であっても構いません。ご自身がどのくらい住宅ローン利用可能なのか、毎月の返済額はどのくらいになるのか等、資金計画を作成しておけば、良い物件と出会ったときチャンスを逃すことなくマイホームを手に入れることができますので、お気軽にお申し付けください。 -

【住宅購入時にかかる諸費用 ⑦不動産取得税について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税等精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

不動産取得税について

不動産取得税とは、不動産を有償または無償で取得した場合や改築等により不動産の価値を高めた場合に、その取得者等に課税される地方税のことです。

毎年課税されるわけではなく、不動産を取得(購入)した時にだけ払わなければならない税金です。

不動産取得税の税率は原則的に「不動産個定資産税評価額の4%」とされています。ただし「住宅の建物部分」に係る不動産取得税については「建物部分の固定資産税評価額の3%」とされています。

誰に対して課税されるのか

不動産取得税は原則的には、不動産を取得した者に対して、不動産の取得の日において課税されます。

不動産取得税の軽減措置について

一定の要件を満たす「住宅の建物部分」や一定の要件を満たす「住宅用土地」については、不動産取得税の税額そのものの大幅な軽減措置が設けられています。

不動産取得税の支払時期について

不動産取得税の納税方法については、取得後6ヶ月〜1年半くらいの間に各都道府県から届く「納税通知書」を使用して金融機関で納付します。なお、納期は各都道府県により異なります。

ポイント

上記の通り不動産取得税は、不動産取得後6ヶ月〜1年半くらいで納税通知書が届きます。つまり、忘れた頃に納税通知が届き思わぬ出費となる場合があります。一方、住宅、住宅用地の取得については大幅な軽減措置があり不動産取得税が掛からないケースもあります。購入時に不動産取得税がどのくらい掛かるか把握しておくことが重要です。 -

【住宅購入時にかかる諸費用 ⑥火災保険について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税等精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。火災保険について

火災保険とは、住宅等が火災や落雷、爆発、風災、雪災などにあって被害を受けた場合に補償される保険です。住宅の場合、建物と家財が保険の対象になります。

住宅ローンを利用して家を購入、建設する場合、返済中に火災が起きたら、建物にかけた火災保険の補償をローン返済に充てられます。このため、住宅ローンを利用する場合は、通常、借入額以上の火災保険をかけることが借入条件のひとつになっています。

固定資産税等清算金の計算方法について

火災保険料は、鉄筋コンクリート造のマンションと木造一戸建を比べた場合、燃えにくさや壊れやすさに違いがあるため、建物の構造によって大きく変わってきます。そのほか、保険料に影響する要素としては、建物所在地、専有面積、補償内容等、様々なものがあり、これらの要素によって、火災保険の保険料は決まります。また、地震保険をセットしたり、保険期間によっても保険料は変わってきます。火災保険はいつから掛けるのか

火災保険は引渡しの日、住宅ローン実行時、つまり、所有権移転の日からかけることとなります。どこの保険会社を利用するかは原則自由です。住宅ローン利用の金融機関からの紹介もありますし、弊社でご紹介する事も可能です。住宅購入申込からお引渡しまでは時間が有りますので、事前に検討されることをお勧めします。

-

【住宅購入時にかかる諸費用 ⑤固定資産税等精算金について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税等精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。固定資産税精算金等ついて

売買契約書の条文に(公租・公課の負担)があります。条文例としましては、「本物件に対して賦課される公租・公課は、引渡し日の前日までの分を売主が、引渡し日以降の分を買主が、それぞれ負担する。」などの文言です。公租公課とは、税金や町内会費など、公共的な目的のために支払う費用の総称で、「租税公課」ともいいます。「公租」は国や自治体に納める国税や地方税のことで、例えばマイホームの購入、所有に関する公租は、固定資産税、都市計画税(地方税)です。「公課」は公共的な目的を持つ団体などに支払う組合費や会費、負担金などです。マンション購入の際に負担することとなる、管理費、修繕積立金などです。固定資産税等清算金の計算方法について

固定資産税は、毎年1月1日現在で土地・建物などの固定資産を所有している人に対してかかる地方税です。納税義務者は売主ですが、不動産売買により、引渡し日以降の分は買主負担として精算するというものです。計算方法としては日割計算で365日割、閏年は366日割で計算します。また、中古マンション購入の際には管理費と修繕積立金の精算も必要となります。固定資産税等精算金の支払い時期について

固定資産税等精算金の支払いは、お引渡時、残決済時です。弊社では精算金の根拠、金額を事前にご案内しています。 -

【住宅購入時にかかる諸費用 ④仲介手数料について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

仲介手数料について

仲介手数料とは、住宅等、不動産の売買の際に売主と買主の間に入って意見の調整や契約事務などを行う不動産会社(仲介会社)に支払う手数料のことです。仲介手数料は、取引が成立した時点で支払う成功報酬で、物件の売却や購入の仲介を依頼したものの、契約が成立しなかった場合は、仲介手数料は発生しません。

仲介手数料の計算方法について

仲介手数料は下記の計算方法で算出します。

● ~200万円の部分・・・・5%

●200万円超~400万円の部分・・・・4%

●400万円を超える部分・・・・・・・3%

例えば2,000万円の物件を購入した場合の仲介手数料の計算は

200万円×5%=10万円、200万円×4%=8万円、1,600万円×3%=48万円 合計66万円となります。3%+6万円の『プラス6万円』ってなあに?とよく質問されますが、

これは、略式計算の際に出てくる単なる数字で:2,000万円×3%+6万円=66万円となり『プラス6万円』にはきちんと根拠があります。*注意:この仲介手数料に消費税(10%)が加算されますのでご承知おきください。

仲介手数料の支払い時期について

仲介手数料は取引が成立した時点、つまり売買契約が成立した時点で仲介手数料全額を請求できるものですが、多くの場合、売買契約後一定期間をおいて不動産のお引渡となりますので、最後まで責任を持ってお引渡する意味でも、弊社では売買契約時に半金、最終のお引渡時、残決済時に半金をお願いしています。また、仲介手数料を含めた住宅購入にかかる諸費用につきましては、ご購入ご計画時からお引渡し時まで、その都度事前にご案内しています。 -

【住宅購入時にかかる諸費用 ③住宅ローン借入費用について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

住宅ローン借入費用について

住宅ローン借入費用としては、保証料・団体信用生命保険・事務手数料があります。

●保証料について

住宅ローンは保証会社に保証料を支払い保証人になってもらう制度が一般的です。住宅ローンが返済不能となった場合、保証会社が銀行に住宅ローンを一括返済します。この場合住宅ローンが消えてなくなるのではなく債権者が銀行から保証会社に移るだけです。つまり、銀行が貸したお金を必ず返してもらうための保証料であって住宅ローンが免除されたりするようなものではありません。

保証料は一括支払い型や金利上乗せ型があります。

一括支払い型 文字通り借入時に一括支払いするものです。ある都市銀行の保証料を見てみますと3,500万円借入の場合721,700円~2,885,295円となっています。

金利上乗せ型 保証料一括支払い型は初期費用の負担が大きいため金利に上乗せして支払うケースです。借入金利に0.2%上乗せが一般的です。金利を抑えるために一括支払い型を利用した場合はある程度の費用が必要となります。●手数料について

住宅ローンを利用しますと手数料がかかります。事務手数料、融資手数料など名称は様々ですが、いくら掛かるかはしっかり把握しましょう。上記の保証料0円!という銀行をよく見かけます。この場は手数料に注目しましょう。X銀行の場合、保証料0円でも事務手数料は借入額の2.0%消費税別・・・・3,500万円借入の場合756,000円となります。事務手数料は借入金額の2%の場合もありますし、保証料はかかりますが手数料は33,000円円(税込)の場合もあります。また、事務手数料が本来、借入金額の2%のところをキャンペーン中のため1%以下などの場合もあります。保証料であれ、手数料であれ名称にかかわらずいくら掛かるかが重要です。

住宅ローン借入費用の支払い時期について

住宅ローン借入費用は、住宅ローン借入金額から差し引かれるパターンが一般的です。つまり住宅ローン実行時=最終代金お支払い時=住宅のお引渡し日、となりますので借入費用が差し引かれた結果、最終代金お支払い時に資金ショートしないよう注意が必要となります。

もちろん弊社では、最終代金お支払い時は事前にお知らせをしておりますのでご安心ください。