不動産便利コラム

-

【住宅ローンについて】

住宅ローンについて

住宅の購入にあたり、ほとんどの方が住宅ローンを利用され、最大の関心事は毎月の支払額はいくらになるのか?だと思います。

仮に、3,000万円の住宅ローンを組んだとして、毎月の返済額が分かれば、「この額なら無理なく返済できる」、「毎月のお家賃と比べてほとんど変わらないのであれば購入しよう」、「カースペース付きの住宅なので毎月の駐車場代が軽減される」などと目安になると思います。毎月の返済額について

毎月の返済額は借入額、金利、借入期間によって算出されます。

そこで、現在の標準金利である、変動金利、10年固定金利、フラット35金利を基に借入期間を35年として100万円あたりの毎月の支払い額を算出しました。

【借入期間35年、借入額100万円あたりの毎月の支払額】

例えば、

・借入額2,800万円、返済期間35年、変動金利を選択した場合 2,651円×28=74,228円となります。

・借入額3,800万円、返済期間35年、フラット35を選択した場合 2,988円×38=113,544円となります。毎月の支払額のシミュレーションについて

上記の算出方法はあくまでも簡易的なものであり、借入期間やボーナス払い利用により毎月の支払い額が変わってきます。

弊社ではお客様のご要望にあわせたシミュレーションを作成いたします。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

【田園住居地域について】

田園住居地域について

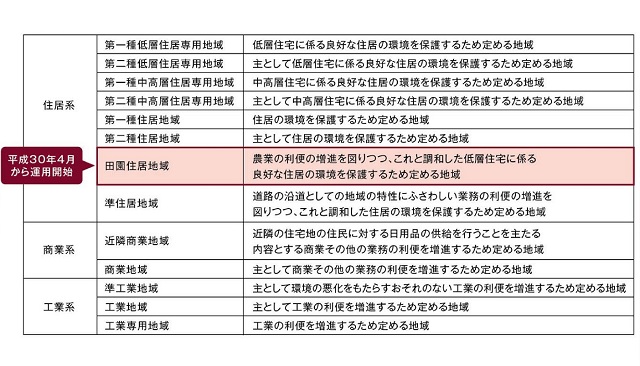

田園住居地域という住居系の用途地域が追加されます。田園住居地域は、農業の利便の増進を図りつつ、これと調和した低層住宅に係る良好な住居の環境を保護するために定められる地域です。平成30年4月に都市計画法上の新たな規制の仕組みとして導入され、その後、各地域のまちづくりのプランの中で具体的な指定がなされていくことになります。

人々の快適で住みやすい暮らしのためには、計画的に都市づくりを進めなければなりません。計画的な都市づくりのための基本法は都市計画法であり、都市計画法に基づき、都市計画区域において、都市計画が決定されます。

都市計画区域内の都市計画としては、地域地区を定めることができます。地域地区は、土地の計画的な利用を図る目的をもって定められる制度です。地域地区の1つが用途地域です。従来12種類のものがありました。

田園住居地域創設の課題と背景

田園住居地域は、都市機能に農業が含まれるという考え方に立つ仕組みであり、今般の改正には農地を都市の構成要素として位置付けるという意義があります。

課題と背景

●宅地需要の沈静化・住民の都市農業に対する認識の変化→ 都市農地を都市にあるべきものへ

●マンション等の建設に伴う営農環境悪化の防止

●住居専用地域に農業用施設等は原則として建てられない状況への対応

田園住居地域内における建築制限

田園住居地域では、住居としての利用と農地としての利用の均衡を図ることを目的として、地域内の農地(耕作の目的に供される土地)について、土地の形質の変更、建築物の建築その他工作物の建設または土石その他の政令で定める物件の堆積を行おうとする者は、市町村長の許可を受けなければならないものとされます。

法令上の制限等として、田園住居地域内の農地における建築等の規制、および、田園住居地域内における用途規制に関する規定が加わります。

田園住居地域内における用途規制

低層住居専用地域に建築可能なもの

●住宅、老人ホーム、診療所等

●日用品販売店舗、食堂・喫茶店、サービス業店舗等(150㎡以内)

農業用施設

●農業の利便増進に必要な店舗・飲食店等(500㎡以内):農産物直売所、農家レストラン、自家販売用の加工所等

●農産物の生産、集荷、処理又は貯蔵に供するもの

●農産物の生産資材の貯蔵に供するもの

などが建築可能となります。 -

【固定資産税いくら払うの?】

固定資産税いくら払うの?

前回の不動産便利コラムでは固定資産税・都市計画税を取り上げましたが、実際にはいくら払うのか?が大きな関心事と思います。

取得後に予想外の固定資産税を支払うことになっては困りますし、事前に支払額が把握できれば不安も解消されると思います。

固定資産税とは、毎年1月1日現在において、土地・家屋等を所有している者(固定資産課税台帳に所有者として登録されている者)に対し、市町村が課税する地方税のことです。(固定資産税の税額は原則的に「固定資産税課税標準額の1.4%」とされています。)

つまり、土地・中古の家屋等を取得した場合は前所有者に課税されていますので容易に分かります。

問題は新築建物に課税される固定資産税です。

新築建物は総務省の固定資産評価基準に基づいて細かく評点付され決定されるため、事前に正確に把握することはできません。

従って建物の仕様等から大体の金額を推察することになります。

以前、固定資産税課に問合せた事がありますが「細かく評点を付けて決めるので実際に完成建物を確認しないと分かりません」とのことでした。しかしながら、大体の額はケースバイケースで計算出来ますので、お気軽にお問い合わせください。固定資産税の軽減措置について

一定の新築住宅については固定資産税額の軽減措置が実施されています。

1.一般の住宅については、新築後3年間、床面積120平方メートル相当部分について

2.中高層耐火住宅については、新築後5年間、床面積120平方メートル相当部分について

それぞれ固定資産税額が2分の1に減額されていますので、一般の住宅は4年後、中高層耐火住宅は6年後に軽減措置がなくなり固定資産税が増加しますので注意が必要です。固定資産税は毎年課税されるものですので、住宅ローンの返済額と同様に重要です。事前に把握することで納税に備えましょう。

-

【固定資産税・都市計画税について】

固定資産税・都市計画税について

固定資産税とは、毎年1月1日現在において、土地・家屋等を所有している者(固定資産課税台帳に所有者として登録されている者)に対し、市町村が課税する地方税のことです。

固定資産税の税額は原則的に「固定資産税課税標準額の1.4%」とされています。

*固定資産税課税標準額とは固定資産税を課税する対象となる金額のことです。都市計画税とは、市町村が条例で定めた区域内に存在する土地や建物の所有者に課税する地方税のことです。この条例で定めた区域は、原則として市街化区域の中に設定されます。この都市計画税は、都市計画事業や土地区画整理事業の費用を集めるために課税される税金で税率は0.3%以下であり、市町村の条例で税率が設定されます。

固定資産税・都市計画税の納付方法については、年度初めに市町村から土地・家屋の所有者に対して、固定資産税・都市計画税の「納税通知書」が送付されてくるので、それに従って年度内に通常4回に分割して納付します。(ただし1年分をまとめて先に支払うことも可能です)。

固定資産税・都市計画税の軽減措置について

一定の新築住宅については固定資産税額の軽減措置が実施されています。また、住宅用地については固定資産税課税標準額そのものが6分の1または3分の1に圧縮されています。

都市計画税については、土地に関する軽減措置はありますが、建物に関する軽減措置はありません。新築住宅についての固定資産税額の軽減措置

1.一般の住宅については、新築後3年間、床面積120平方メートル相当部分について

2.中高層耐火住宅については、新築後5年間、床面積120平方メートル相当部分について

それぞれ固定資産税額が2分の1に減額されます。

(その対象住宅は、床面積が50平方メートル(戸建て以外の賃貸住宅は40平方メートル)以上280平方メートル以下でなければなりません。住宅用地についての固定資産税の軽減措置

住宅用地であれば課税標準を3分の1に減額するほか、特に200平方メートル以下の部分(小規模住宅用地)に対する課税標準は6分の1に減額されています。住宅用地についての都市計画税の軽減措置

都市計画税の課税において、住宅の敷地となっている土地(住宅用地)については、課税標準(税率を掛ける基礎となる金額)を3分の1または3分の2とする措置が取られ、都市計画税が軽減されています。

1.小規模住宅用地 専用住宅1戸につき面積が200平方メートルまでの住宅用地のこと。この場合の住宅には、賃貸住宅も含まれます。

小規模住宅用地の課税標準は3分の1とされます。

2.その他の住宅用地 小規模住宅用地以外の住宅用地の課税標準は3分の2とされます。

都市計画税については、土地に関する軽減措置はありますが、建物に関する軽減措置はありません。 -

【所要時間について】

所要時間について

不動産広告において、『交通:○○駅 徒歩○○分』と言う表示をよく目にすることと思います。

駅からの距離、所要時間は不動産選びの重要ポイントの一つですが、不動産広告で徒歩所要時間を表示する場合には、

不動産の広告を規制する「不動産の表示に関する公正競争規約(表示規約)」により、徒歩1分が80mに相当するものとして計算する

(不動産の表示に関する公正競争規約規約第15条第11号)と決められています。所要時間の算出ルール

1.直線距離ではなく、道路に沿って測定した距離(道路距離)をもとにすること。

2.道路距離80mを徒歩1分に換算すること。

3.80m未満の端数が出たときは、切り上げて1分とする。例えば、道路距離が90mならば、徒歩所要時間は「2分」となります。

4.駅からすぐに物件があるときでも、「駅から徒歩0分」ではなく、「駅から徒歩1分」と表示しなければなりません。

5.車両通行量が多い道路や鉄道などを越えるために、横断歩道・歩道橋・踏切りを経由しなければならないときは、それを経由するために余分に歩く距離を含める必要があります。

6.横断歩道や踏切り等を横断するとき、信号待ちの時間は考慮しなくてよい。

7.坂道があるために実際に歩く時間が長くなるときでも、やはり道路距離80mを徒歩1分に換算してよい。上記ルールに基づいて所要時間は算出されています。

-

【インスペクションについて】

インスペクションとは

インスペクションとは「建物状況調査」と呼ばれ、宅地建物取引業法の改正により

2018年4月から中古住宅取引の際、宅地建物取引業者にインスペクションの説明が義務化されることになりました。

中古住宅を売り買いするときに、品質に関する正確な情報が欲しいという要望に応じて

建物の構造耐力上の重要な部分の状況を専門家によって調査するもので、その結果を不動産取引において,きちんと示すことで不安を解消していこうとするものです。宅地建物取引業法改正の重要なポイントは3点です。

①媒介契約時に

宅地建物取引業者が、売主または買主に、建物状況調査(インスペクション)を行う業者を紹介できるかどうかを示し、意向に応じてあっせんする。

②重要事項説明書に

建物状況調査(インスペクション)の結果を買主に対して説明する。

③売買契約時に

建物の現況(基礎、外壁等)を売主、買主が相互に確認し、その内容を宅地建物取引業者が売主・買主に書面で交付する。

インスペクションの目的

インスペクションの実施には、当然コストがかかりますが、現況の住宅の品質を正しく知ることにより

買主は建物の構造や質に対する不安を解消でき、売主は物件引渡し後のトラブルを防げるというものです。

つまり不明確であったリスクを、より明確にする。これを法律で課すことで、消費者保護を進める,これが大きな目的です。

但し、建物状況調査(インスペクション)は今回の改正で、義務化はされていません。

しかし、大きな流れとして中古住宅の品質に対する情報開示の質を高めていく方向にあり、建物状況調査(インスペクション)というものを広く知らしめたいというのが、法律改正の背景です。 -

【瑕疵担保責任(かしたんぽせきにん)について】

不動産売買契約における瑕疵担保責任とは

特定物の売買契約において、その特定物に『隠れたる瑕疵(かし)』があったとき、売主は買主に対して損害賠償等の責任を負う場合があります。

このように、売主が買主に対して負うべき損害賠償等の責任を『瑕疵担保責任』と呼んでいます。『特定物』とは、取引当事者がその物の個性に着目して取引するような物のことであり、具体的には、美術品、中古車、不動産(土地・新築建物・中古建物)などのことです。

また『隠れたる瑕疵』とは、買主が取引において一般的に必要とされる程度の注意をしても発見できないような、物の品質・性能に関する『欠陥・キズ』のことです。例えば、中古住宅の売買において、売買契約・物件の引渡し後に中古住宅に雨漏りが発生し、その原因が売買契約当時に存在した屋根の欠陥であるならば、売主は買主に対して『瑕疵担保責任』を負うこととなります。*売買契約書上で『瑕疵担保責任』の取り決めがあった場合。

このような売主が負うべき『瑕疵担保責任』の具体的な内容は次のとおりです。

①.買主は売主に損害賠償を請求することができる。

②.瑕疵の程度が、売買契約の目的を達成できないほどに重大であるときは、買主は売買契約を解除できる。

③.瑕疵担保責任を追及できる期間は、民法上には特に定めがない。例えば契約書において『中古住宅を買主に引き渡した日から3ヶ月だけ売主は瑕疵担保責任を負う』と定めることも民法上は可能です。

④.損害賠償請求や契約解除ができる期間は『買主が瑕疵の存在を知った時から1年以内』に制限されている(これを『権利行使期間』という)。★瑕疵担保責任の注意点

①.売買契約書上、瑕疵担保責任の期間の定めをしないと民法上は上記④に記載した通り、解釈上は『買主が瑕疵の存在を知った時から1年以内』ですので、例えば10年後に買主が瑕疵を発見した場合に売主は瑕疵担保責任を負わなくてはなりません。したがって、エンドレス(無期限)になってしまいますので通常は、2ヶ月から半年をめどに期間を定めます。

②.売主が宅地建物取引業者の場合、中古住宅・土地・マンションなどは宅建業法で期間は2年間と決められています。

③.売主が宅地建物取引業者の場合、新築住宅(建売)は10年間と決められています。

④.売主が個人の場合、買主が了承すれば瑕疵担保責任を免責することもできます。*売主が宅地建物取引業者の場合は出来ません。以上のように瑕疵担保責任の取り決めは、売主にも買主にも非常に重要な事となりますので売買契約締結の前に必ずチェックしましょう!!

-

【すまい給付金について】

すまい給付金とは

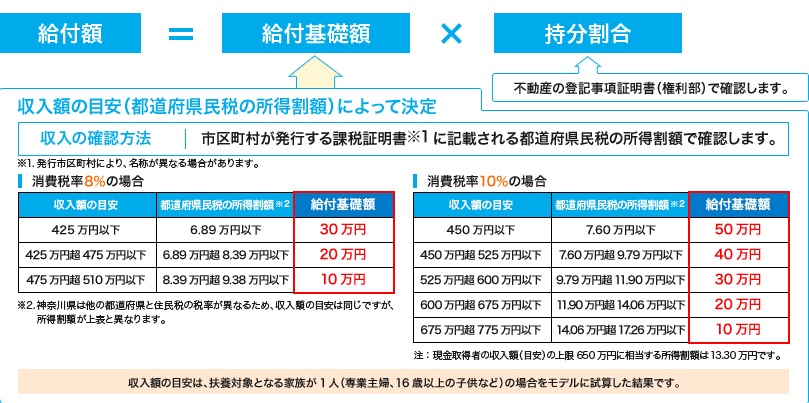

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設された制度です。

消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、

10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

*住宅ローン減税とは別の制度です。

すまい給付金の対象者

すまい給付金は住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住する収入が一定以下の方が対象です。

また、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上の方※が対象となります。主な要件

1. 住宅の所有者:不動産登記上の持分保有者

2. 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3. 収入が一定以下の者[8%時]収入額の目安が510万円以下、[10%時]収入額の目安が775万円以下

4. (住宅ローンを利用しない場合のみ)年齢が50才以上の者、10%時には、収入額の目安が650万円以下

(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

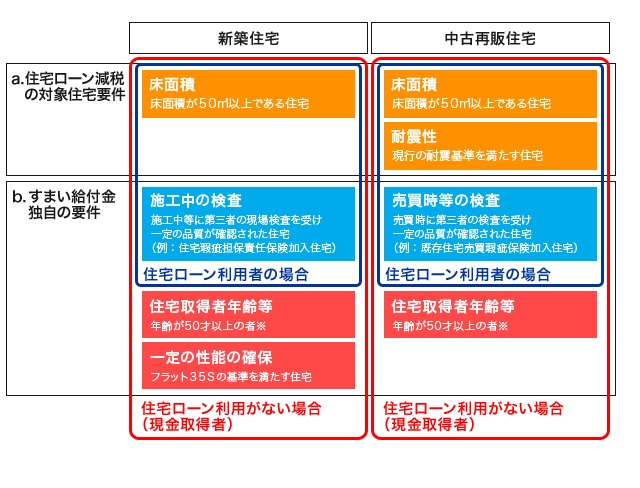

*収入が一定以下の方が対象です。給付対象となる住宅の要件

給付対象となる住宅の要件は下記の4通りがあります。

①新築住宅を住宅ローン利用により取得した場合

②新築住宅を住宅ローン利用せず現金取得した場合

③中古住宅を住宅ローン利用により取得した場合

④中古住宅を住宅ローン利用せず現金取得した場合

*給付の対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)だけです。

*住宅ローン減税の対象住宅要件にすまい給付金独自の要件が加わります。

給付額の目安は下記の通りです。

*上記給付額はあくまでも目安です。給付額は収入、扶養対象など家族構成により変わってきます。

申請方法

入居後に給付申請書及び確認書類をすまい給付金事務局へ郵送、又はすまい給付金申請窓口への持参により申請します。*いくら給付金をもらえるかのシミュレーション、申請書類のダウンロード、申請書類の作成、

お近くの書類持参先など詳しくは児玉までご相談下さい。

-

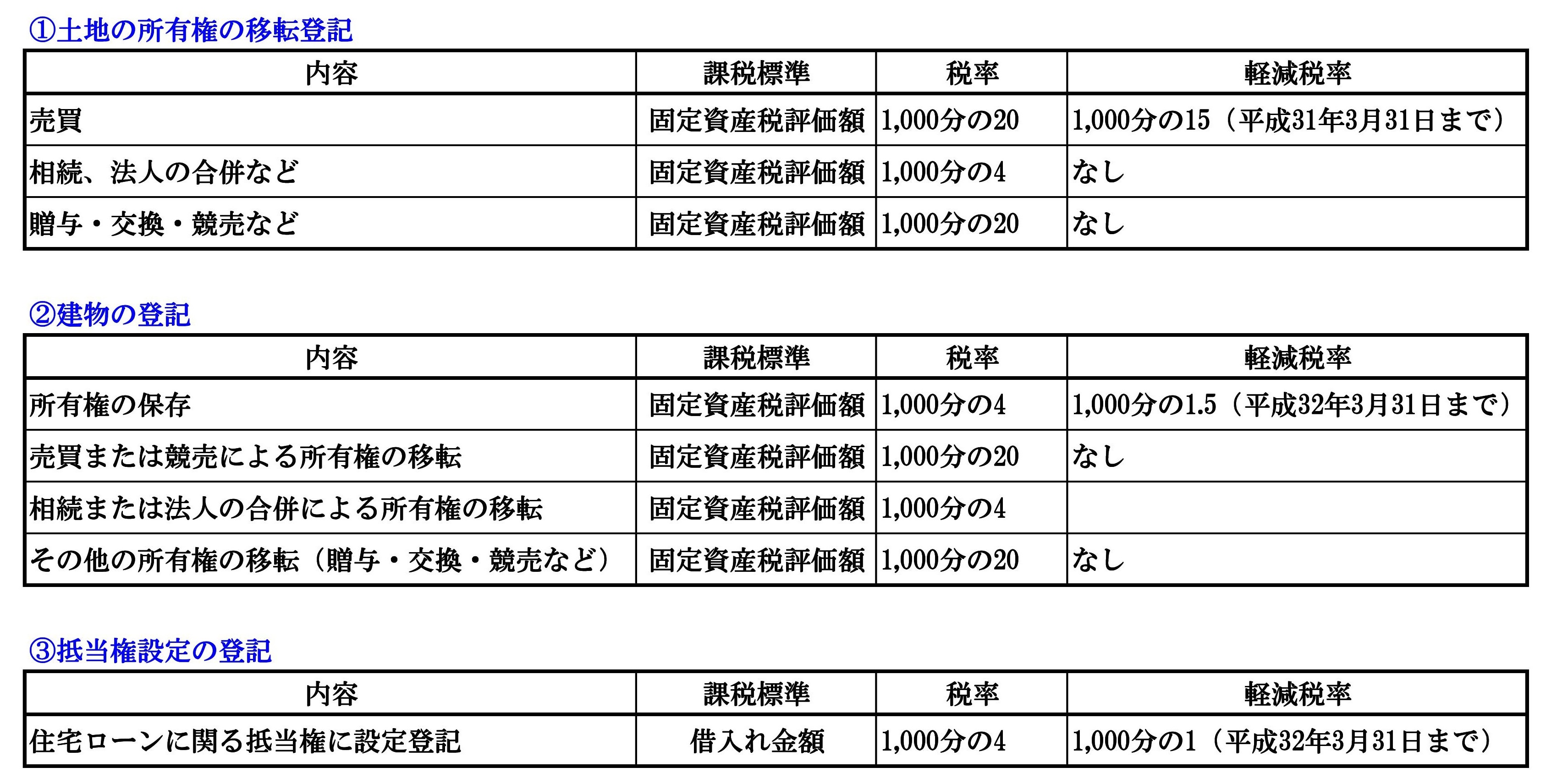

【登記費用について】

登記費用とは

不動産を取得しましたら、登記をいたします。

登記費用の内訳は、おおまかに登録免許税と司法書士の報酬です。登録免許税は、不動産の所有権を登記する場合や、住宅ローンなどの抵当権を設定(登記)する場合に、法務局で納付する国税のことをいいます。

登録免許税の税率は、登記の種類ごとに次のように決められています(ただし住宅の建物部分の登記や土地の登記については登録免許税の軽減措置が設けられています)。

*上記の登録免許税にプラス司法書士の報酬が10万円~15万円です。

先日、大型の不動産取引きの際、登記費用が約200万円かかりました。

私も買主様も驚き再度確認しました所、固定資産税評価額が非常に高く登録免許税だけで180万円強でした。不動産の価格が高い所はもちろん評価額も高く、固定資産税(年1回)も多くかかります。

-

【不動産の価格について】

不動産の価格には下記の様にたくさん存在します。それらの価格についてご説明いたします。

①路線価

路線価とは・・・街路(道路)に面する宅地1平方メートル当たりの土地評価額。

国税庁が発表するもので、相続税や贈与税の課税価格を計算する目安となります。毎年8月頃、全国の国税局、税務署、国税庁ホームページにおいて、その年の路線価が公表されます。

路線価は土地取引の指標となる公示地価の約80%となっており、立地条件がよい角地は側方路線影響加算率を乗ずることで評価額を高く、間口が狭ければ間口狭小補正率を乗じて評価を低くするなどの調整がなされます。②公示価格

公示価格とは・・・ 地価公示法にもとづいて土地鑑定委員会が公表する土地の価格をいいます。

適正な地価の形成に資するため、全国の都市計画区域内等に設定された標準地について、毎年1月1日時点のその正常価格を複数の不動産鑑定士が鑑定し、土地鑑定委員会で審査して決定した価格であり、同年3月下旬に公表されていいます。

更地の単位面積当たりの価格として示されます。

公共事業のための用地買収価格は、この価格を規準に決めなければならないとされているほか、民間の土地取引においてもこれを指標とするよう努めるべきとされていいます。

なお、各都道府県も、毎年7月1日時点でほぼ同様の調査を実施し、「都道府県基準地標準価格」として公表しています。③基準地価

基準地価とは・・・都道府県地価調査により公報された「基準地」の価格のことをいいます。

都道府県地価調査は、国土利用計画法による土地取引の規制を適正に実施するため、国土利用計画法施行令第9条にもとづき、都道府県知事が毎年9月下旬に公表する土地評価です。

評価の対象となるのは、全国の約3万地点の「基準地」である。都道府県地価調査では、毎年7月1日を基準日として各基準地につき1名以上の不動産鑑定士等の鑑定評価を求め、これを審査・調整し、毎年9月下旬に公報します。

この公報された価格を「基準地価」といいいます。

このように都道府県地価調査は、地価公示から半年後の地価を評価するものであるので、地価の変動を速報し、地価公示を補完する役割を担っています。④固定資産評価額

固定資産評価額とは・・・固定資産課税台帳に記載された土地・家屋の評価額のことをいいます。

毎年度の初めに市町村から送付されてくる固定資産税の「納税通知書」に添付されている「課税資産明細」に記載されています。

また、毎年の一定期間内において所有者等は、固定資産課税台帳を市町村の窓口で縦覧して、固定資産税評価額を確認することができます(詳しくは固定資産課税台帳の縦覧制度へ)。

なお、土地・家屋の固定資産税評価額については3年に1度「評価替え」が実施されており、この評価替えの年度を「基準年度」といいいます。

この固定資産税評価額は、基準年度の評価額が次年度および次々年度にそのまま引き継がれるのが原則です。

不動産売買で売主から買主に、所有権移転や住宅ローンを借りる際の抵当権設定などの登録免許税を算出する根拠となるものです(いわゆる登記費用です)。⑤実勢価格

実勢価格とは・・・実際の不動産取引が成立する価格のことです。

不動産の時価のことで、売主様と買主様の間で需要と供給が釣り合う価格をいいます。

取引が行われた場合には、その取引金額が実勢価格になり、取引がない場合には、周辺の取引事例や公的データ(公示価格、固定資産税評価額、路線価など)から推定します。

不動産広告に掲載されている販売価格は、実際に取引が成立するまでは売主の希望価格で、必ずしも実勢価格とは一致しません。