不動産便利コラム

-

【住宅購入時にかかる諸費用 ②登記費用について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用について

主な諸費用としてはまず、①印紙税、②登記費用、③住宅ローン借入費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

登記費用について

家を買ったり建てたりするときには、土地や建物の権利関係を明らかにするために登記手続きが必要となります。この登記の際にかかる税金が登録免許税です。住宅の登記には新築建物の所有権の保存登記、土地や中古建物の所有権の移転登記、住宅ローンを借りるときの抵当権の設定登記があります。

また、不動産登記は司法書士に代行してもらうのが一般的で司法書士へ報酬も登記費用です。新築建物を購入する場合は表示登記も必要ですが、登録免許税はかからず、土地家屋調査士に報酬を支払うこととなります。つまり、登記費用とは①新築建物の所有権の保存登記、②土地や中古建物の所有権の移転登記、③住宅ローンを借りるときの抵当権の設定登記、④司法書士への報酬、⑤土地家屋調査士への報酬に区別され新築建物か中古建物か、住宅ローンを利用するかしないかなどにより費用が決まります。

住宅の登録免許税の軽減措置

登録免許の税額は、固定資産税評価額や、住宅ローンの借入額(抵当権設定登記の場合)に一定の税率をかけて計算されますが、一定の要件と適用期間の基に軽減措置があります。

※軽減措置の主な適用要件は次のとおりです。

●住宅の床面積(登記簿面積)が50平米以上

●自宅として住む住宅であること

●中古住宅の場合は以下のいずれかを満たすもの

①マンションなど耐火建築物は築25年以内、木造などは築20年以内

②一定の耐震基準を満たすことが建築士などにより証明されたもの

登記費用はいつ必要となるのか

登記費用は一般的には残金決済時、つまり住宅の引渡し時に支払う場合が一般的です。

ポイント

弊社ではご購入をご検討されている段階で、登記費用の概算をお伝えし、お支払いいただく前に登記費用の明細をご案内しています。上記のようにご購入される住宅種別、住宅ローン利用の有無、軽減税率が適用できるか否か、によって登記費用は変わってきます。この物件を購入した場合登記費用はどのくらいかかるの?などのご質問がございましたら、お調べしますのでお気軽にお申し付けください。 -

【住宅購入と税金・諸費用・・・ ①印紙税について】

印紙税について

住まいを買うときには売主と「不動産売買契約」を、家を建てるときやリフォームするときは施工会社と「建設工事請負契約」を、住宅ローンを借りるときには金融機関と「金銭消費貸借契約(ローン契約)」を交わします。このときにかかる税金が「印紙税」です。税額は契約書の記載金額、つまり住宅価格や工事費、ローン借入額に応じて決められています。決められた額の印紙を契約書に貼り、印鑑または署名で消印を押すことで納税したことになります。

売買契約と請負契約は税額が軽減されます

印紙税のうち、家を買うときと、家を建てるときやリフォームするときの契約については、「税額の軽減」が受けられます。なお、住宅ローンを借りるときの金銭消費貸借契約には軽減措置がないので「本則税率」の税額がかかることになります。契約金額 本則税率(住宅ローンの契約)

軽減後の税率(不動産売買契約、建設請負契約)

500万円超1000万円以下 1万円 5000円 1000万円超5000万円以下 2万円 1万円 5000万円超1億円以下 6万円 3万円 まとめ

住宅を購入しますと、税金や諸費用が掛かります。購入後に思わぬ出費とならないよう、住宅購入に係わる税金と諸費用を把握しましょう。今後、数回にわたってご説明します。

-

【所要時間について】

所要時間について

不動産広告において、『交通:○○駅 徒歩○○分』と言う表示をよく目にすることと思います。

駅からの距離、所要時間は不動産選びの重要ポイントの一つですが、不動産広告で徒歩所要時間を表示する場合には、

不動産の広告を規制する「不動産の表示に関する公正競争規約(表示規約)」により、徒歩1分が80mに相当するものとして計算する

(不動産の表示に関する公正競争規約規約第15条第11号)と決められています。所要時間の算出ルール

1.直線距離ではなく、道路に沿って測定した距離(道路距離)をもとにすること。

2.道路距離80mを徒歩1分に換算すること。

3.80m未満の端数が出たときは、切り上げて1分とする。例えば、道路距離が90mならば、徒歩所要時間は「2分」となります。

4.駅からすぐに物件があるときでも、「駅から徒歩0分」ではなく、「駅から徒歩1分」と表示しなければなりません。

5.車両通行量が多い道路や鉄道などを越えるために、横断歩道・歩道橋・踏切りを経由しなければならないときは、それを経由するために余分に歩く距離を含める必要があります。

6.横断歩道や踏切り等を横断するとき、信号待ちの時間は考慮しなくてよい。

7.坂道があるために実際に歩く時間が長くなるときでも、やはり道路距離80mを徒歩1分に換算してよい。上記ルールに基づいて所要時間は算出されています。ポイント

上記のように所要時間は算出していますが、ポイントとしましてはご自身で歩いてみることをお勧めします。多少遠回りでも夜間明るく人通りの多い道がある、狭い通路だが近道があった、など思わぬ発見があるものです。また、街の雰囲気等も分かると思いますので是非ともご自信で歩いてみることをお勧めします。 -

【マンションの大規模修繕工事について】

大規模修繕工事とは

大規模修繕とは、経年劣化が避けられないマンションを定期的に修繕をすることで、建物としての資産価値を維持することを目的として、躯体を維持するための補修や共用部分の改修を行う大がかりな工事のことをです。

おおむね10~15年おきに行うのが一般的で、主な修繕・補修内容としては、壁のひび割れ補修、外壁の再塗装、屋上の防水補修、共用廊下、階段、エントランス等のクリーニングおよび補修、エレベーターの改装や交換、給水管工事、排水管工事、また、高齢化対応として各部のバリアフリー工事なども検討項目となり、実施にあたっては、管理組合主導で修繕委員会を設立し、長期修繕計画に基づいて進めていくことになります。

大規模修繕工事にかかる金額について

それでは大規模修繕工事にはどのぐらいの金額がかかるのでしょうか。

国土交通省は、過去に大規模修繕工事 944 事例について調査を 行い、 大規模修繕工事の「工事金額」 を統計的に整理し発表しています。

内容を見ますと、大規模修繕工事金額(工事ごと)【戸あたり】75万円~100万円;30.6%、100万円~125万円;24.7%、【㎡あたり】10,000円~15,000円;41.1%、5,000円~10,000円;31.8%となっています。

ポイント

国土交通省の統計から、大規模修繕工事金額は1戸辺り100万円が平均としますと、仮に200戸のマンションであれば約2億円が大規模修繕工事金額の目安となります。中古マンション購入を検討する場合に、修繕積立金が十分に積立てられているか判断する際のポイントと言えます。 -

【マンションの長期修繕計画について】

長期修繕計画とは

長期修繕計画とは、10年後、20年後を見据えて、マンションを定期的に修繕する計画のことです。

マンションの寿命を延ばし、快適な居住環境を確保し、資産価値を維持するためには、適時、適切な修繕工事を行うことが必要となります。

また、建物および設備の性能向上を図る改修工事を行うことも望まれます。そのためには、長期修繕計画を作成し、これに基づいて修繕積立金の額を設定することが不可欠となります。

長期修繕計画作成の主な目的

・将来見込まれる修繕工事および改修工事の内容、実施予定時期、概算の費用等を明確にすること。

・計画修繕工事の実施のために積み立てる修繕積立金額の根拠を明確にすること。

・修繕工事及び改修工事に関する長期計画について、あらかじめ合意しておくことで、計画修繕工事の円滑な実施を図ること。

長期修繕計画とフラット35

一般的に20年以上の長期修繕計画の作成や一定額以上の修繕積立金の徴収が優良マンションの条件だといわれています。住宅金融支援機構の住宅ローン【フラット35】をご利用する場合に必要な、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する際の基準項目、適用条件の一つに長期修繕計画の有無があります。

ポイント

住まいを購入する場合立地や目新しい設備などばかりに目が行きがちですが、10年後、20年後、更にその先まで住まいとしての住みやすさや資産価値を左右してくる重要な要素の一つに「長期修繕計画」の有無があり、マンション購入を検討する際の重要なポイントとなります。

-

【確定申告について】

【確定申告について】

確定申告を忘れずに!

今年も確定申告の時期がやってきました。既に国税庁のホームページでは『令和2年分 確定申告特集』が立ち上げられています。昨年住宅を取得され、住宅ローン控除の対象となる方、住宅取得資金の非課税の適用を受けられる方は忘れずに確定申告をしましょう。ポイント

住宅ローン控除の対象となる方、住宅取得資金の非課税の適用を受けられる方は確定申告をすることにより初めて控除、非課税の適用が受けられます。国税庁のホームページから、確定申告書を作成できますのでお早めに手続きされることをおすすめします。

-

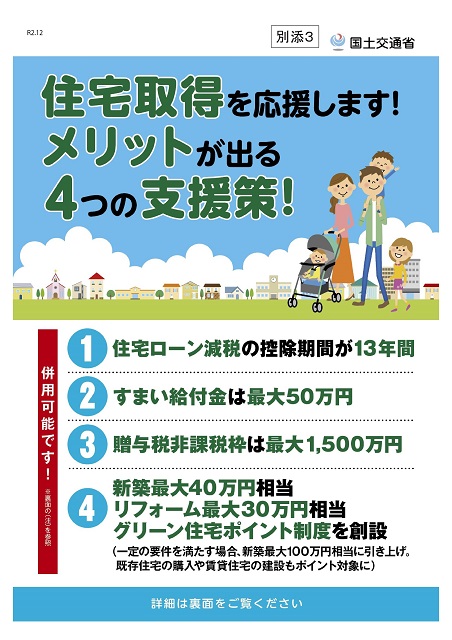

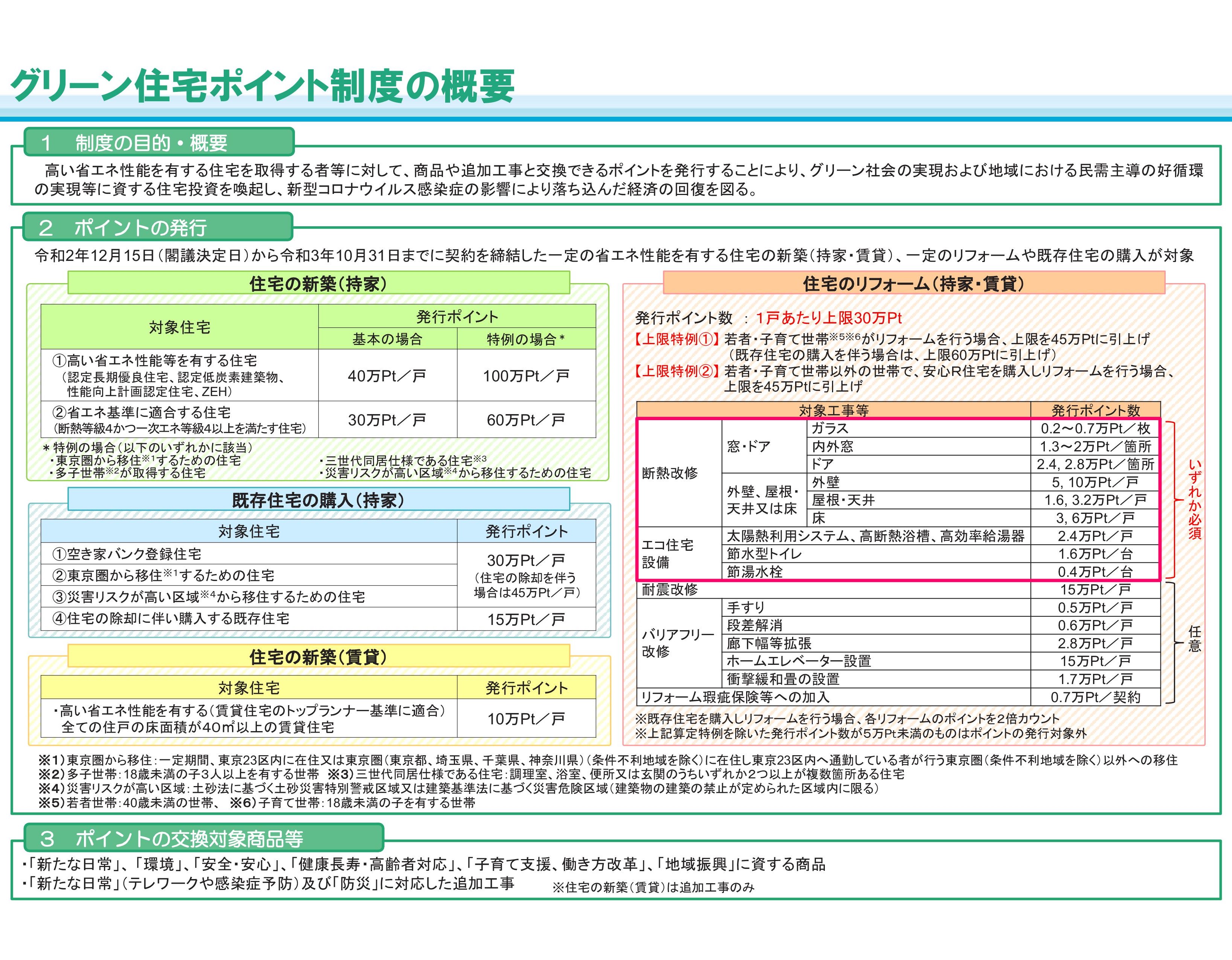

【住宅取得の4つの支援策について】④グリーン住宅ポイント制度の新設について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が発表されました。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は④としてグリーン住宅ポイント制度についてみていきましょう。

④グリーン住宅ポイント制度

国土交通省は、新型コロナウイルスの影響で落ち込んだ経済の回復を図るため、一定の省エネ性能のある住宅などに対して、「グリーン住宅ポイント制度」を創設しました。

ポイント

現在、住宅の購入、リフォームをお考えの方は購入希望の物件が該当するか、リフォームの内容が該当するかを確認しましょう。ご不明な点がございましたら気軽にお問い合わせください。 -

【住宅取得の4つの支援策について】②住まい給付金について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が発表されました。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は②として住まい給付金についてみていきましょう。

②住まい給付金について

すまい給付金とは、過去のの消費税率引上げの際に住宅取得者の負担をかなりの程度緩和するために創設された制度です。

消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、

10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

*住宅ローン減税とは別の制度です。

すまい給付金の対象者

すまい給付金は住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住する収入が一定以下の方が対象です。

また、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上の方※が対象となります。

主な要件

1. 住宅の所有者:不動産登記上の持分保有者

2. 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3. 収入が一定以下の者[8%時]収入額の目安が510万円以下、[10%時]収入額の目安が775万円以下

4. (住宅ローンを利用しない場合のみ)年齢が50才以上の者、10%時には、収入額の目安が650万円以下

(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

*収入が一定以下の方が対象です。

給付対象となる住宅の要件

給付対象となる住宅の要件は下記の4通りがあります。

①新築住宅を住宅ローン利用により取得した場合

②新築住宅を住宅ローン利用せず現金取得した場合

③中古住宅を住宅ローン利用により取得した場合

④中古住宅を住宅ローン利用せず現金取得した場合

*給付の対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)だけです。

*住宅ローン減税の対象住宅要件にすまい給付金独自の要件が加わります。ポイント

今回のポイントは下記のパンフレットの②に記載がある、*住宅ローン減税の床面積要件の緩和に応じた措置を実施予定との文言です。

前回の住宅ローン減税でご説明した通り、床面積要件が50㎡から40㎡に緩和のと同様に住まい給付金の要件も緩和されるものと思いますので注意が必要です。

住まい給付金を受ける際には他にも要件がありますので、購入希望の建物が住まい給付金の対象物件かどうか迷いましたらお気軽にお問い合わせください。

-

【住宅取得の4つの支援策について】①住宅ローン控除について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が発表されました。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は①として住宅ローン控除についてみていきましょう。

①住宅ローン控除について

住宅ローン減税の控除期間13年の措置が継続された等、前年度の措置が継続されましたが、今回の目玉は住宅の床面積要件が40㎡以上に緩和されたことです。(合計所得金額が1,000万円以下の方に限る。)これまでは住宅の床面積要件は50㎡以上でした。以前に当不動産便利コラムにて、【住宅ローン控除を受けたいとき、要件のひとつに「床面積が50m2以上」とありますが、これは登記簿上の面積(内法面積)を指しており、販売広告に専有面積52m2と書いてあっても、内法面積では50m2を下回ってしまい控除を受けられない場合もありますので注意が必要です。】とご説明しましたがこれが40㎡に緩和されるということです。

ポイント

住宅ローン控除を受ける際には他にも築年数等の要件がありますので、購入希望の建物が住宅ローン控除対象物件かどうか迷いましたらお気軽にお問い合わせください。

なお、住宅ローン控除の詳細につきましては下記の記事をご参照ください。

【消費税率10%引上げに伴う支援策】*住宅ローン減税の控除期間延長について | リード不動産販売 (lead-estate.com)

なお、 -

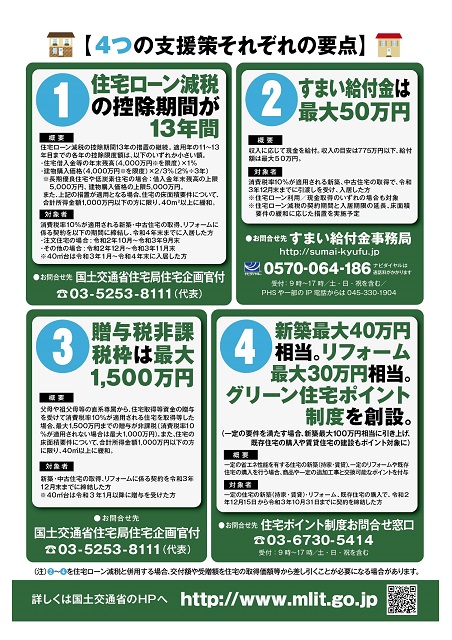

【住宅取得の4つの支援策について】

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が発表されました。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。

『4つの支援策』

①住宅ローン減税の控除期間が13年。②住まい給付金は最大50万円。③贈与税非課税枠は最大1,500万円。④グリーン住宅ポイント制度を創設。となっています。

ポイント

今回の措置は、今後の国会で関連税制法が成立することが前提となりますが今後4回に分けて内容を見ていきましょう。