不動産便利コラム

-

【マンションの管理について】

管理組合について

管理組合とは、分譲マンションなど区分所有建物の区分所有者で構成する団体のことで、建物全体の維持・管理や共同生活のルールづくりなど、管理全般についての決定と実施の主体となります。区分所有法によって定められており、分譲マンションを購入すると必然的に管理組合の一員となります。

管理の内容について

管理内容は、住人からの管理費・修繕積立金等の回収や滞納などのチェック業務、理事会や総会の運営、清掃やゴミ出し、設備機器の保守点検、備品の管理、マンションの巡回、業者の立ち会いなど多岐にわたります。

管理形態について

管理形態とは、マンション管理について、管理会社の有無や管理業務への関与レベルによって種別したものです。

大別すると、管理業務を管理会社に委託する「委託管理」と、管理組合員だけで行う「自主管理」があります。

「委託管理」については、委託範囲によって全面管理(全部委託)と一部委託に分類され、さらに管理員の勤務形態によって、

(1)常駐管理(管理員が住み込みで業務にあたる24時間管理)

(2)日勤管理(通勤してきて定められた勤務時間に業務を行う)

(3)巡回管理(週に2~4回の割合で訪問して数時間だけ業務をこなす)

(4)自主管理(管理員を置かず、管理組合が自力で業務にあたり、必要に応じて清掃要員などを雇用する)に分かれます。

ポイント

中古マンション購入を検討する場合、「マンションは管理を買え」という言葉があります。

住まいを購入する場合立地や目新しい設備などばかりに目が行きがちですが、10年後、20年後、更にその先まで住まいとしての住みやすさや資産価値を左右してくる重要な要素が「管理」です。どのような管理形態でどのような管理をしているのかはマンション購入を検討する際の重要なポイントです。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【マンションのリフォームについて】

マンションのリフォームについて

マンションには「専有部分」と「共用部分」があり、個人でリフォームできるのは専有部分だけです。構造体や窓、玄関の扉などは共用部分なのでリフォームすることはできません。住戸の内側であれば、解体して間取りを変えることもできますが、配管の移動や使用する素材が制限されるなどマンションごとに管理規約のルールがありますので、工事中の養生方法なども含め、事前に管理組合に確認しましょう。次に、具体的にリフォームできる部分、できない部分を見ていきましょう。

リフォームができる部分とできない部分

内装・・・・・・・住戸の内側は専有部分なのでリフォーム可能です。壁材や天井材などの内装の張り替えや塗替え、建具の交換ができます。

天井・・・・・・・構造体のコンクリートの内側までが専有部分ですので、天井板を外し、天井高を上げることもできますが、上階住戸の配管がないか注意が必要です。

窓・・・・・・・・既存の窓は共用部分なのでサッシの変更はできませんが、(管理規約に変更可能なサッシの規定がある場合もあります。)、内窓を新設することは可能です。

パイプスペース・・排水管専用と、給水、ガス管、電気配線用の2種類あります。住戸の中にあるが、どちらも共用部分なので既存の場所から移動できません。

バルコニー・・・・バルコニーは共用部分なのでリフォームは不可です。ウッドデッキを設置する場合は、管理規約を確認し、避難ハッチを塞がないように注意が必要です。

コンセント・・・・増設や移動は可能ですが、マンション全体で電気の総容量が決まっており、各住戸の容量に限度があります。容量を増やすなら事前に確認しましょう。

床・・・・・・・・床面を上げたり、床下に余裕があれば床下収納の新設は可能ですが、遮音性の点から、管理規約で使用できる床材を規定している場合もあります。

水まわり・・・・・床下の配管が動かせるかどうかがポイントです。給水・給湯管は移動しやすいが、排水管は移動距離が長いと流れが悪くなることがありますので要注意です。

間取り・・・・・・構造によりますが、住戸内の間仕切りを外せる場合は大胆な間取り変更も可能です。撤去できない壁があるなど、構造により異なるため事前に確認しましょう。

玄関・・・・・・・玄関ドアの外側は共用部分なので、交換することはできませんが、内側は専有部分になるので色を塗り替えるなどの変更は可能です。

ポイント

リフォームすることを前提に、中古マンションを購入する場合には注意が必要です。購入後にリフォームできない箇所が判明することのないよう事前に確認することが大切です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【マンションの専有部分と共有部分について】

専有部分とは

専有部分とは、マンションなど一棟の建物に構造上区分された数個の部分が独立していて、住居や店舗、事務所等の用途にすることができるとき、それぞれ「単独に所有する部分」のことをいいます。つまり、区分所有者が単独で所有している部分のことです。

一般的には住戸部分をいいますが、厳密には、天井・床・壁などコンクリート躯体です部分で囲まれた内部空間になります。

また、専有部分の面積のことを「専有面積」といいます。

専有部分は、一般の所有と同様に扱われますが、一棟の一部であることから共同の利益に反するような使用は許されないとされています。

共用部分とは

共用部分とは、分譲マンションなど区分所有建物で、専有部分以外の建物部分や専有部分に属さない建物の附属物のことです。

共用部分には、

①壁や支柱、基礎、屋根等の基本的な構造部分、共用の配管や配線

②廊下や階段室、エントランス等構造上共用とされる部分

③管理員室や集会室等、管理規約で定められた場所

④住戸の窓ガラスや玄関扉、バルコニー、専用庭

などがあります

共用部分は全区分所有者の共有に属し、持ち分は専有部分の床面積に応じて決められます。

専用使用権とは

専用使用権とは、マンションの共用部分(バルコニーや専用庭など)の一部を、特定の区分所有者が専用使用できる権利のことをいいます。

専用使用権があるといっても、バルコニーや専用庭が共用部分であることに変わりはないので、無断で形状を変更したり、避難通路の妨げになるようなものを設置することはできません。

また、バルコニーや玄関ポーチ、専用庭などは、各区分所有者のみが使用できるスペースでですが、「共用部分」として定義されており、専有面積には含まれません。

ポイント

マンションをリフォームする場合など、専有部分と共有部分、専用使用権の関係を良く理解しましょう。

つまり、どこからどこまでが自分の部屋なのかということです。

自分だけが使用できる住戸の窓ガラスや玄関扉、バルコニー、専用庭などであっても自由にリフォームや用途変更ができないため注意が必要です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

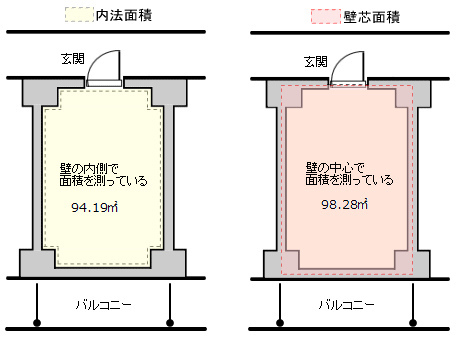

【マンションの専有面積について】

専有面積とは

専有面積とは、マンションなどの集合住宅で、区分所有者に所有権が認められている部分(専有部分)の面積のことです。専有面積にはバルコニーや玄関ポーチなどの面積は含まれません。

壁芯面積と内法面積

専有面積の算定方法については、住戸を囲む壁の厚みの中心線を結んでその内側を面積とする「壁心計算」(『へきしん』又は『かべしん』と読みます)と、壁の内側の部分だけを面積とする「内法計算」(うちのり)の2通りがあります。。壁の厚みが含まれていない分、「内法」面積のほうが「壁心」面積よりも少し小さくなります。

建築基準法で建築確認を行う場合は壁芯面積で計算し、不動産登記法では内法面積で登記を行うため2つの専有面積があることとなります。

専有面積の注意点

住宅ローン控除や登録免許税などの軽減措置を受けたいとき、例えば住宅ローン控除の要件のひとつに「床面積が50m2以上」(令和3年度に住宅の床面積要件が40㎡以上に緩和されています)とありますが、これは登記簿上の面積(内法面積)を指します。したがって、販売広告に専有面積52m2と書いてあっても、内法面積では50m2を下回ってしまい控除を受けられない場合もありますので注意が必要です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

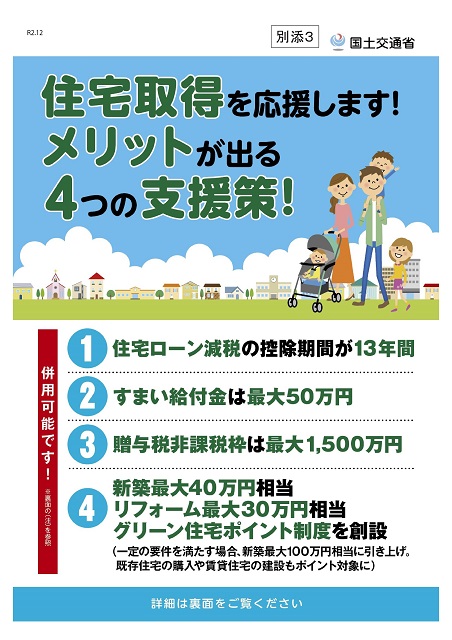

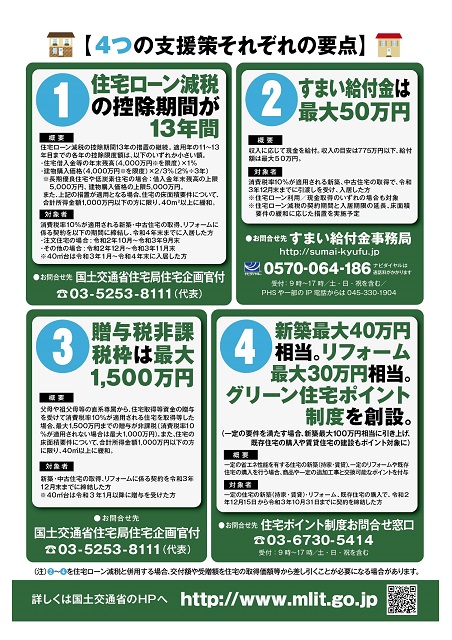

【住宅取得の4つの支援策について】④グリーン住宅ポイント制度について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が発表されました。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は④としてグリーン住宅ポイント制度についてみていきましょう。

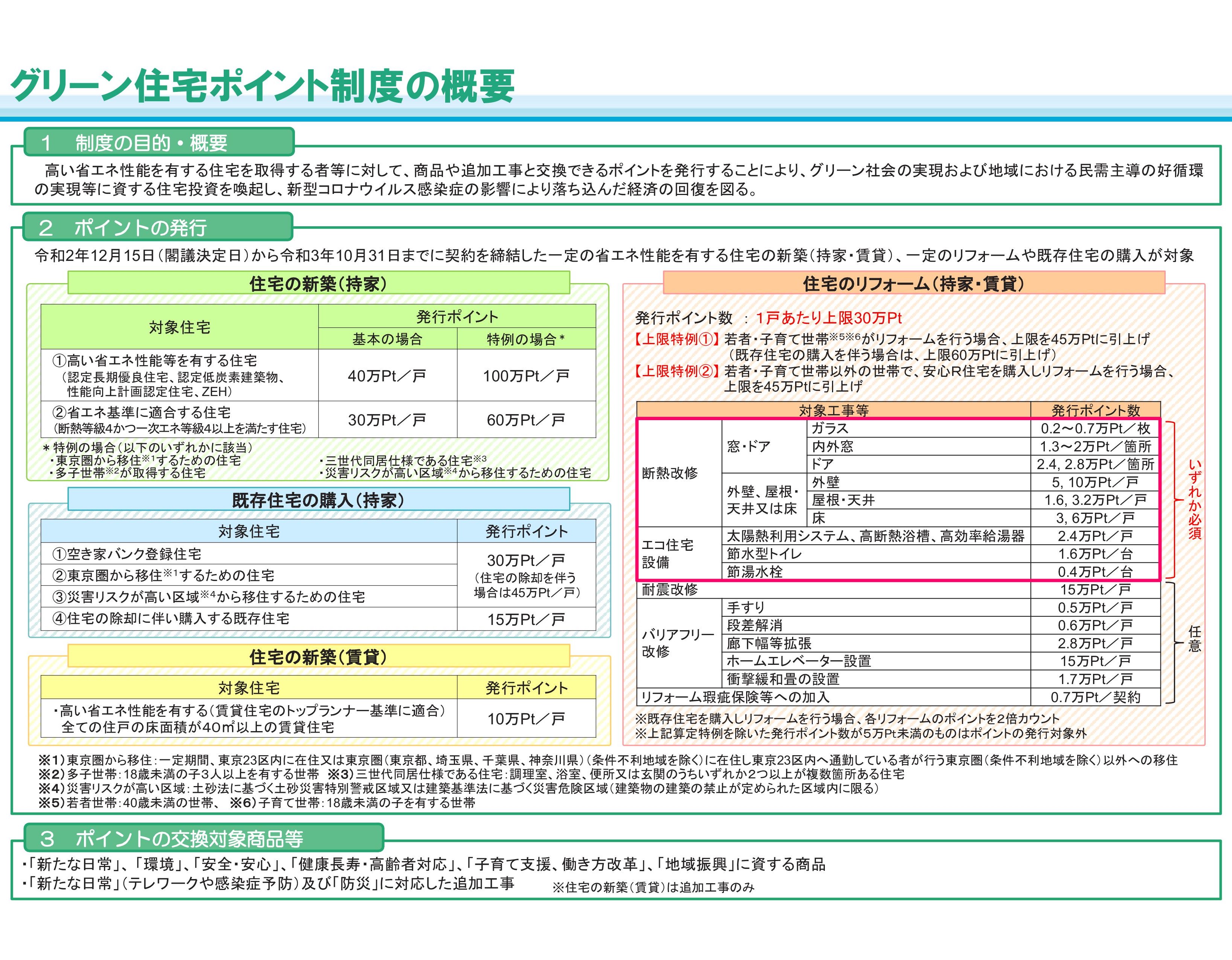

④グリーン住宅ポイント制度

国土交通省は、新型コロナウイルスの影響で落ち込んだ経済の回復を図るため、一定の省エネ性能のある住宅などに対して、「グリーン住宅ポイント制度」を創設しました。

ポイント

現在、住宅の購入、リフォームをお考えの方は購入希望の物件が、「グリーン住宅ポイント制度」に該当する物件か、リフォームの内容が該当するかを確認しましょう。ご不明な点がございましたら気軽にお問い合わせください。 -

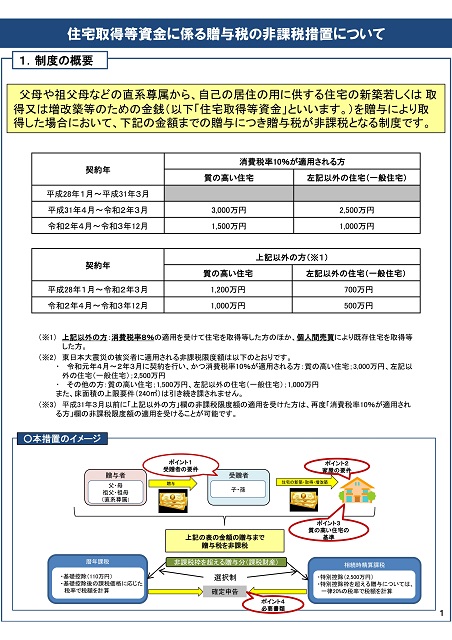

【住宅取得の4つの支援策について】③贈与非課税枠について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が示されています。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は③贈与非課税枠についてみていきましょう。

③贈与非課税枠について

住宅取得者の初期負担の軽減を通じて、良質な住宅ストックの形成と居住水準の向上を図るため、父母や祖父母などの直系尊属から、住宅の新築・取得又は増改築等のための資金を贈与により受けた場合に、一定額までの贈与につき贈与税が非課税になる制度です。この非課税制度は新しいものではなく以前よりある制度です。

令和3年度の非課税枠は下記のとおりです。

ポイント

今回のポイントは下記のパンフレットの③に記載がある通り、住宅の床面積要件について40㎡以上に緩和された点です。

但し、他にも要件がありますので注意が必要です。

-

【住宅取得の4つの支援策について】②住まい給付金について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が示されています。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は②として住まい給付金についてみていきましょう。

②住まい給付金について

すまい給付金とは、過去のの消費税率引上げの際に住宅取得者の負担をかなりの程度緩和するために創設された制度です。

消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、

10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

*住宅ローン減税とは別の制度です。

すまい給付金の対象者

すまい給付金は住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住する収入が一定以下の方が対象です。

また、住宅ローンを利用しないで住宅を取得する現金取得者については、年齢が50才以上の方※が対象となります。

主な要件

1. 住宅の所有者:不動産登記上の持分保有者

2. 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3. 収入が一定以下の者[8%時]収入額の目安が510万円以下、[10%時]収入額の目安が775万円以下

4. (住宅ローンを利用しない場合のみ)年齢が50才以上の者、10%時には、収入額の目安が650万円以下

(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

*収入が一定以下の方が対象です。

給付対象となる住宅の要件

給付対象となる住宅の要件は下記の4通りがあります。

①新築住宅を住宅ローン利用により取得した場合

②新築住宅を住宅ローン利用せず現金取得した場合

③中古住宅を住宅ローン利用により取得した場合

④中古住宅を住宅ローン利用せず現金取得した場合

*給付の対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)だけです。

*住宅ローン減税の対象住宅要件にすまい給付金独自の要件が加わります。ポイント

今回のポイントは下記のパンフレットの②に記載がある、*住宅ローン減税の床面積要件の緩和に応じた措置を実施予定との文言ですが、現在、住まい給付金の要件を見ますと

床面積:床面積が50m2以上である住宅(下記一定の期間内に契約した場合は、40m2以上)

注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅の取得の場合:令和2年12月1日から令和3年11月30日まで

となっています。

住まい給付金を受ける際には他にも要件がありますので、購入希望の建物が住まい給付金の対象物件かどうか迷いましたらお気軽にお問い合わせください。 -

【住宅取得の4つの支援策について】①住宅ローン控除について

住宅取得の4つの支援策について

国土交通省より住宅取得のための『4つの支援策』が出されています。昨年閣議決定された令和3年度税制改正の大綱において、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれたものです。今回は①として住宅ローン控除についてみていきましょう。

①住宅ローン控除について

住宅ローン減税の控除期間13年の措置が継続された等、前年度の措置が継続されましたが、今回の目玉は住宅の床面積要件が40㎡以上に緩和されたことです。(合計所得金額が1,000万円以下の方に限る。)これまでは住宅の床面積要件は50㎡以上でした。以前に当不動産便利コラムにて、【住宅ローン控除を受けたいとき、要件のひとつに「床面積が50m2以上」とありますが、これは登記簿上の面積(内法面積)を指しており、販売広告に専有面積52m2と書いてあっても、内法面積では50m2を下回ってしまい控除を受けられない場合もありますので注意が必要です。】とご説明しましたがこれが40㎡に緩和されるということです。

ポイント

住宅ローン控除を受ける際には他にも築年数等の要件がありますので、購入希望の建物が住宅ローン控除対象物件かどうか迷いましたらお気軽にお問い合わせください。

なお、住宅ローン控除の詳細につきましては下記の記事をご参照ください。

【消費税率10%引上げに伴う支援策】*住宅ローン減税の控除期間延長について | リード不動産販売 (lead-estate.com)

なお、 -

【不動産のご購入の流れについて 】その⑦『決済・引渡し』について

不動産のご購入の流れついて その⑦

不動産のご購入の流れについて,その⑦として、今回は『決済・引渡し』についてです。

引渡しとは、不動産の売買で、土地や建物の所有権を最終的に売主から買主へ移転すること、具体的には、住宅のカギの受け渡し、各種登記の実行などで、売買契約時に支払った手付金以外の残代金の支払とその確認(決済)が済み次第行われます。

新築一戸建を購入の場合で残代金を住宅ローンで支払う場合、引渡しの場には、売主、買主、不動産会社、金融機関担当者、司法書士などが一同に集まり、ローンの実行・残金の決済・売主の抵当権抹消、売主から買主への所有権移転、買主の抵当権設定などを同時に行います。手続きのうち一つでも不備があると残金決済ならびに引き渡しが完了しないため、当日の手続の準備等は弊社が行います。

まとめ

不動産のご購入の流れをまとめますと・・・

①住宅購入の資金計画の作成

②住宅購入、希望条件の整理

③物件のご紹介・現地のご案内

④ご購入の決定・お申込み

⑤物件の重要事項説明、不動産売買契約

⑥不動産売買契約後の手続き

を経て⑦決済・引渡しとなります。この手続の完了を持ちまして不動産を取得してご自身の名義になります。はれて念願のマイホーム取得です。ご希望があれば、引越し・リフォーム・メンテナンスなどの業者さんをご紹介いたします。また、ご入居後はご近所の挨拶廻りもお忘れなく!!

-

【不動産のご購入の流れについて】 その⑥『不動産売買契約後の手続きについて』

不動産のご購入の流れついて その⑥

不動産のご購入の流れについて,その⑥として、今回は『不動産売買契約後の手続きについて』です。

不動産売買契約を締結し、お引渡しまでどのような手続があるのかを『新築一戸建の購入』を例に見て行きたいと思います。

住宅ローン申込(本申込)

住宅ローンを利用される場合,通常、売買契約締結後に必要書類を揃えて住宅ローンの申込(本申込)を行います。既に、事前審査を行っていますので数日から1週間程度でローンの承認がおります。ここでのポイントは買主様が住宅ローンを利用して物件を購入する場合、万が一金融機関から融資を受けられなかった場合に備えてローン特約を付けるのが一般的で、ローン特約の期限内にローン承認を得る必要があります。もちろんスケジュールを把握し弊社がお手伝いをいたします。

登記手続きについて

新築一戸建を購入の場合、登記手続きとしまして土地家屋調査士に依頼する建物の表示登記、司法書士に依頼する建物の所有権保存登記、土地の所有権移転登記などがあります。ローン承認が得られた時点で表示登記手続きを進めますので、事前に住民票などを取得していただくこととなります。もちろん、事前に手続のご案内をさせていただきます。

金銭消費貸借契約について

金銭消費貸借契約、住宅ローン契約のことです。事前に借入金融機関にて契約書に書名ご捺印をいただき決済日(お引渡しの日)の準備をするものです。ここでも住民票、印鑑証明等の必要書類を用意する必要がありますので事前にご案内をさせていただきます。

建物の検査について

建物の検査を行い補修箇所等の有無を確認します。補修箇所等があればお引渡しまでに補修することとなります。

決済日(お引渡日)の決定

いよいよ決済、お引渡日の決定です。決済日(お引渡し日)は契約書に残代金の支払期限が記載されていますので、その期限内に設定します。手続き的には住宅ローンの承認、登記手続きの日数、金銭消費貸借契約の日程等、考慮し事前に調整いたします。

ポイント

ご契約後お引渡しまでに、基本的な手続きだけでも上記のような手続きがあります。すべての手続きには期限がありますので、弊社では事前に手続きのご案内をさせていただきす。買主様も何のためにどのような手続きを進めているのかを把握いただくことが大切で、スムーズに決済(お引渡し)を進める鍵となります。