不動産便利コラム

-

【住宅購入と税金・諸費用・・・ ⑥火災保険について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用としてはまず、①印紙税、②住宅ローンに関する諸費用、③登記費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

火災保険について

火災保険とは、住宅等が火災や落雷、爆発、風災、雪災などにあって被害を受けた場合に補償される保険です。住宅の場合、建物と家財が保険の対象になります。

住宅ローンを利用して家を購入、建設する場合、返済中に火災が起きたら、建物にかけた火災保険の補償をローン返済に充てられます。このため、住宅ローンを利用する場合は、通常、借入額以上の火災保険をかけることが借入条件のひとつになっています。

火災保険料について

火災保険料は、鉄筋コンクリート造のマンションと木造一戸建を比べた場合、燃えにくさや壊れやすさに違いがあるため、建物の構造によって大きく変わってきます。そのほか、保険料に影響する要素としては、建物所在地、専有面積、補償内容等、様々なものがあり、これらの要素によって、火災保険の保険料は決まります。また、地震保険をセットしたり、保険期間によっても保険料は変わってきます。

火災保険はいつから掛けるのか

火災保険は引渡しの日、住宅ローン実行時、つまり、所有権移転の日からかけることとなります。どこの保険会社を利用するかは原則自由です。住宅ローン利用の金融機関からの紹介もありますし、弊社でご紹介する事も可能です。住宅購入申込からお引渡しまでは時間が有りますので、事前に検討されることをお勧めします -

【住宅購入と税金・諸費用・・・・⑤固定資産税精算金について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用としてはまず、①印紙税、②住宅ローンに関する諸費用、③登記費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

固定資産税精算金について

不動産売買契約書の条文に(公租・公課の負担)があります。条文例としましては、「本物件に対して賦課される公租・公課は、引渡し日の前日までの分を売主が、引渡し日以降の分を買主が、それぞれ負担する。」などの文言です。公租公課とは、税金や町内会費など、公共的な目的のために支払う費用の総称で、「租税公課」ともいいます。「公租」は国や自治体に納める国税や地方税のことで、例えばマイホームの購入、所有に関する公租は、固定資産税、都市計画税(地方税)です。「公課」は公共的な目的を持つ団体などに支払う組合費や会費、負担金などです。マンション購入の際に負担することとなる、管理費、修繕積立金などです。

固定資産税等清算金の計算方法について

固定資産税は、毎年1月1日現在で土地・建物などの固定資産を所有している人に対してかかる地方税です。納税義務者は売主ですが、不動産売買により、引渡し日以降の分は買主負担として精算するというものです。計算方法としては日割計算で365日割、閏年は366日割で計算します。また、中古マンション購入の際には管理費と修繕積立金の精算も必要となります。

固定資産税等精算金の支払い時期について

固定資産税等精算金の支払いは、お引渡時、残決済時です。弊社では精算金の根拠、金額を事前にご案内しています。 -

【住宅購入と税金・諸費用・・・・④仲介手数料について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用としてはまず、①印紙税、②住宅ローンに関する諸費用、③登記費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

仲介手数料について

仲介手数料とは、住宅等、不動産の売買の際に売主と買主の間に入って意見の調整や契約事務などを行う不動産会社(仲介会社)に支払う手数料のことです。仲介手数料は、取引が成立した時点で支払う成功報酬で、物件の売却や購入の仲介を依頼したものの、契約が成立しなかった場合は、仲介手数料は発生しません。

仲介手数料の計算方法について

仲介手数料は下記の計算方法で算出します。

● ~200万円の部分・・・・5%

●200万円超~400万円の部分・・・・4%

●400万円を超える部分・・・・・ ・・3%

例えば2,000万円の物件を購入した場合の仲介手数料の計算は

200万円×5%=10万円、200万円×4%=8万円、1,600万円×3%=48万円 合計66万円となります。3%+6万円の『プラス6万円』ってなあに?とよく質問されますが、

これは、略式計算の際に出てくる単なる数字で:2,000万円×3%+6万円=66万円となり『プラス6万円』にはきちんと根拠があります。*注意:この仲介手数料に消費税(10%)が加算されますのでご承知おきください。

仲介手数料の支払い時期について

仲介手数料は取引が成立した時点、つまり売買契約が成立した時点で仲介手数料全額を請求できるものですが、多くの場合、売買契約後一定期間をおいて不動産のお引渡となりますので、最後まで責任を持ってお引渡する意味でも、弊社では売買契約時に半金、最終のお引渡時、残決済時に半金をお願いしています。また、仲介手数料を含めた住宅購入にかかる諸費用につきましては、ご購入ご計画時からお引渡し時まで、その都度事前にご案内しています。 -

【住宅購入と税金・諸費用・・・ ③登記費用について】

住宅購入時にかかる諸費用について

住宅を購入するときには、住宅の購入代金のほかに各種の諸費用を支払うことになります。諸費用とは、税金や手数料などのことです。販売チラシ等には具体的な金額が表示されていない場合がほとんどですが、理由としましては住宅ローン利用の有無などケースにより諸費用が大きく変わってくるからです。

主な諸費用としてはまず、①印紙税、②住宅ローンに関する諸費用、③登記費用、④仲介手数料、⑤固定資産税精算金、⑥火災保険、⑦不動産取得税、等が挙げられます。

これらの諸費用は、住宅種別やケースによってかかる場合とかからない場合がある費用もあります。例えば住宅ローンを利用しなければ住宅ローン諸費用はかかりませんし、物件により税金の軽減措置が受けられる場合があります。

登記費用について

家を買ったり建てたりするときには、土地や建物の権利関係を明らかにするために登記手続きが必要となります。この登記の際にかかる税金が登録免許税です。住宅の登記には新築建物の所有権の保存登記、土地や中古建物の所有権の移転登記、住宅ローンを借りるときの抵当権の設定登記があります。

また、不動産登記は司法書士に代行してもらうのが一般的で司法書士へ報酬も登記費用です。新築建物を購入する場合は表示登記も必要ですが、登録免許税はかからず、土地家屋調査士に報酬を支払うこととなります。つまり、登記費用とは①新築建物の所有権の保存登記、②土地や中古建物の所有権の移転登記、③住宅ローンを借りるときの抵当権の設定登記、④司法書士への報酬、⑤土地家屋調査士への報酬に区別され新築建物か中古建物か、住宅ローンを利用するかしないかなどにより費用が決まります。

住宅の登録免許税の軽減措置

登録免許の税額は、固定資産税評価額や、住宅ローンの借入額(抵当権設定登記の場合)に一定の税率をかけて計算されますが、一定の要件と適用期間の基に軽減措置があります。

※軽減措置の主な適用要件は次のとおりです。

●住宅の床面積(登記簿面積)が50平米以上

●自宅として住む住宅であること

●中古住宅の場合は以下のいずれかを満たすもの

①マンションなど耐火建築物は築25年以内、木造などは築20年以内

②一定の耐震基準を満たすことが建築士などにより証明されたもの

登記費用はいつ必要となるのか

登記費用は一般的には残金決済時、つまり住宅の引渡し時に支払う場合が一般的です。

ポイント

弊社ではご購入をご検討されている段階で、登記費用の概算をお伝えし、お支払いいただく前に登記費用の明細をご案内しています。上記のようにご購入される住宅種別、住宅ローン利用の有無、軽減税率が適用できるか否か、によって登記費用は変わってきます。この物件を購入した場合登記費用はどのくらいかかるの?などのご質問がございましたら、お調べしますのでお気軽にお申し付けください。 -

【住宅購入と税金・諸費用・・・ ②住宅ローンに関する諸費用について】

住宅ローンに関する諸費用について

住まいを買うときに、多くの方が住宅ローンを利用すると思います。今回は住宅ローンを利用する際にかかる諸費用についてのお話です。

住宅ローンを利用しますと、保証料、事務手数料、団体生命保険料などの名目で諸費用がかかります。支払いの時期については借入金額から差し引きされるケースが一般的です。

保証料について

住宅ローンは保証会社に保証料を支払い保証人になってもらう制度が一般的です。住宅ローンが返済不能となった場合、保証会社が銀行に住宅ローンを一括返済します。この場合住宅ローンが消えてなくなるのではなく債権者が銀行から保証会社に移るだけです。つまり、銀行が貸したお金を必ず返してもらうための保証料であって住宅ローンが免除されたりするようなものではありません。

保証料は一括支払い型や金利上乗せ型があります。

一括支払い型 文字通り借入時に一括支払いするものです。とある銀行の保証料を比較してみましょう。

A銀行:借入期間35年の場合100万円あたり20,614円・・・・・・・・3,500万円借入の場合721,490円

B銀行:借入期間35年の場合100万円あたり20,620円~82,437円・・・3,500万円借入の場合721,700円~2,885,295円

となっています。

金利上乗せ型 保証料一括支払い型は初期費用の負担が大きいため金利に上乗せして支払うケースです。借入金利に0.2%上乗せが一般的です。

仮に3,500万円、期間35年、金利1%で金利上乗せ型を選択した場合いくらになるのでしょうか。

・3,500万円、期間35年、金利1%の場合返済総額は41,495,580円、金利1.2%にしますと返済総額は42,879,900円ですので差額1,384,320円が保証料相当額になります。つまり一括支払額をローンに組み込むわけですので利子がかかるイメージです。

保証料0円 保証料0円!!という銀行をよく見かけます。この場は手数料に注目しましょう。

C銀行:保証料0円 事務手数料借入額の2.0%消費税別・・・・3,500万円借入の場合770,000円(税込)となっています。

団体信用生命保険について

団体信用生命保険(団信)とは住宅ローンを借入した方が不幸にしてお亡くなりになった場合などで、保険金で住宅ローンが全額返済され残されたご家族は返済することなく住み続けることができるというものです。

保険料は銀行負担が一般的です。というより元々、金利に含まれていると考えるべきでしょう。以前、フラット35は団信特約料と言って別途年払いでしたが金利上乗せ型となりました。0.2%の金利上乗せにて加入できます。

上記、基本的な団信の他、3大疾病(所定のガン、急性心筋梗塞、脳卒中)~8大疾病また自然災害時返済一時免除特約付などの特約を保険料に金利を上乗せして付保できる銀行があります。現在ご自身が契約されている生命保険の内容と比較し特約を付けるか検討されることもよいでしょう。

手数料について

住宅ローンを利用しますと手数料がかかります。事務手数料、融資手数料など名称は様々ですが、いくらかかるかはしっかり把握しましょう。上記の保証料でもご紹介しましたが、保証料0円!でも事務手数料は借入金額の2%の場合もありますし、保証料はかかりますが手数料は33,000円(税込)の場合もあります。また、事務手数料が本来、借入金額の2%のところをキャンペーン中のため1%以下などの場合もあります。

ポイント

保証料であれ、手数料であれ名目にかかわらず、いくらかかるかが重要です。これらの手数料は団信や保険の特約料と違い自分のためのものではありません。商品概要をしっかり確認しましょう。

弊社では、お客様が現在ご利用中のメインバンクでも、弊社提携銀行でもご自由に選択いただけます。住宅ローンの内容は複雑ですし、ほとんどの方が初めての利用されるものだと思います。住宅ローンのご相談も承りますのでお気軽にお申し付けください。 -

【住宅購入と税金・諸費用・・・ ①印紙税について】

印紙税について

住まいを買うときには売主と「不動産売買契約」を、家を建てるときやリフォームするときは施工会社と「建設工事請負契約」を、住宅ローンを借りるときには金融機関と「金銭消費貸借契約(ローン契約)」を交わします。このときにかかる税金が「印紙税」です。税額は契約書の記載金額、つまり住宅価格や工事費、ローン借入額に応じて決められています。決められた額の印紙を契約書に貼り、印鑑または署名で消印を押すことで納税したことになります。

売買契約と請負契約は税額が軽減されます

印紙税のうち、家を買うときと、家を建てるときやリフォームするときの契約については、「税額の軽減」が受けられます。なお、住宅ローンを借りるときの金銭消費貸借契約には軽減措置がないので「本則税率」の税額がかかることになります。契約金額 本則税率(住宅ローンの契約)

軽減後の税率(不動産売買契約、建設請負契約)

500万円超1000万円以下 1万円 5000円 1000万円超5000万円以下 2万円 1万円 5000万円超1億円以下 6万円 3万円 まとめ

住宅を購入しますと、税金や諸費用が掛かります。購入後に思わぬ出費とならないよう、住宅購入に係わる税金と諸費用を把握しましょう。今後、数回にわたってご説明します。

-

【間取図の略語について】

間取図の略語について

お住まい探しで間取り図を見ますと、とPS,WICなどの略語を目にすることが多いと思います。LDKなどは一般的ですがDEN,SICなどはいかがでしょうか?今回は間取図の略語のお話です。

お分かりになりますか?

・WIC ・・・ウォークインクローゼット。

・CL・・・・クローゼット。

・MBR・・・「Master Bed Room」の略で主寝室のことを言います。

・BR・・・・ベッドルーム。

・SR ・・・サービスルーム、日本語で書くと納戸と表現されます。

・WC・・・・WCはトイレの略記号です。

・UB・・・・UBはユニットバスの略でお風呂の表現に使われます。

・DR・・・・DRは「Dressing Room」の略となり、洗面脱衣室に使われます。洗面室の場合はPR(パウダールーム)とも略されることもあります。

・DEN ・・・DENと書いて書斎や趣味室のことを指します。

・RF・・・・RFはロフト(小屋裏収納)の略になります。

・ETR ・・・ENTはエントランスの略で玄関という意味です

・SB・・・・SBはシューズボックスの略となります。

・SIC ・・・シューズインクローゼットの略です

・PH・・・・PHはペントハウスと読み、屋上や屋上の出入り口として使われます。

・Sto ・・・Stoとはストレージの略で、収納の意味になります。貯蔵室や納戸など、Stoは広めの収納に使われる事が多いです。

・Void・・・Voidとは吹き抜けのことを言います。

・PS ・・・パイプスペース略です。例えば2階のトイレの排水を1階に流すパイプなど、配管が通っているスペースのことをPS(パイプスペース)と呼びます。

・R・・・・Rとは冷蔵庫置き場のことを指します。

・W・・・・洗濯機置き場のことをWと表現します。文字で間取図がいっぱいになりますと見づらいため略語が使われているようです。

-

【不動産の持分割合について その2】

不動産の持分割合について その2

不動産(土地や建物)を購入したら、登記所(法務局)で土地・建物それぞれの登記をする必要があります。この不動産の登記をしておかないと、第三者に対して所有権などの権利を主張できません。前回の当コラムにおいて『夫婦が共同で住宅を購入する場合』不動産の持分割合を決める際には注意が必要で、夫婦間であっても贈与と看做されないよう、実際負担した金額の割合で持分割合を登記するべきとお話しました。

ご夫婦にそれぞれ収入がある場合は・・・

ご夫婦ともにお仕事されていて、それぞれ収入がある場合の持分割合についてはどのようにすれば良いか?とのご相談を受けたことがあります。

ケースバイケースですが、一例として住宅ローンを連帯債務で借入し、その負担割合にて持分を登記し、ご夫婦それぞれ住宅ローン控除を受けるようにしたケースがあります。

ポイント

不動産の持分割合を決める場合については注意が必要ですが、場合によっては住宅ローン控除を最大限に適用できるケースもありますので慎重に判断することをお勧めします。

-

【不動産の持分割合について その1】

不動産の持分割合について

不動産(土地や建物)を購入したら、登記所(法務局)で土地・建物それぞれの登記をする必要があります。この不動産の登記をしておかないと、第三者に対して所有権などの権利を主張できません。その登記において、例えば『夫婦が共同で住宅を購入する場合』不動産の持分割合を決める際には注意が必要です。

例えば・・・

諸費用を含めた購入価額4000万円のうち、妻が頭金1000万円を負担して、残り3000万円を夫がローンを組むケースで、持分を2分の1ずつにした場合、税金面で贈与の問題が発生します。諸費用を含めた購入価額4000万円の物件を、妻が1000万円、夫が3000万円という負担で購入する場合、妻の持分は4分の1、夫の持分は4分の3にするべきです。

つまり2分の1ずつ(金額換算で2000万円ずつの持分)で登記してしまうと、妻は1000万円しか負担していないのに、2000万円分の不動産を取得したことになり、逆に夫は3000万円を負担するのに2000万円分しか不動産を取得していないことになります。この場合、夫から妻へ、1000万円分の不動産が贈与されたとみなされることになります。夫婦間の贈与でも、基本的に、年間110万円の基礎控除を超える部分には贈与税がかかってきます。

ポイント

登記自体はどのような持分割合でも登記できますが、夫婦間であっても贈与とみなされますので持分割合を決める際には注意が必要です。 -

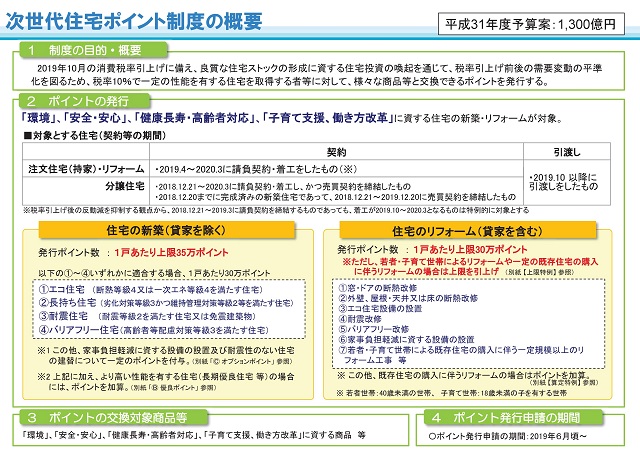

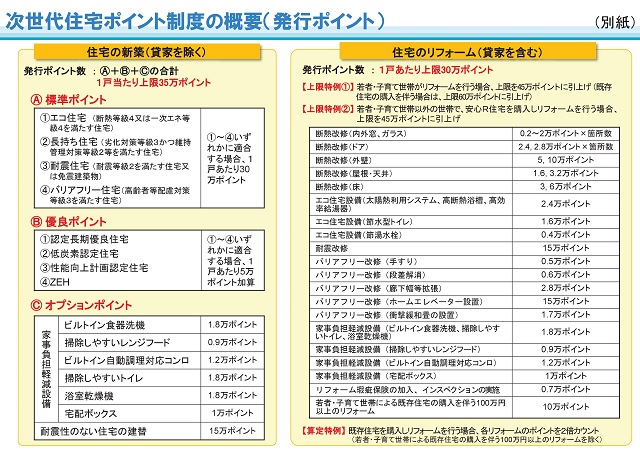

【次世代住宅ポイント制度のポイント発行申請期限について】

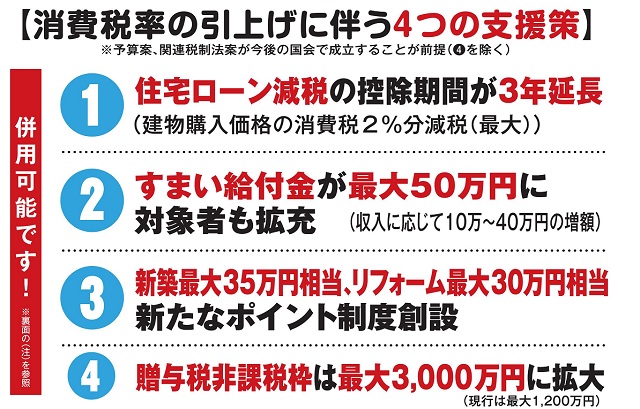

消費税率10%引上げに伴う支援策、『次世代住宅ポイント制度』ポイント発行申請期限について

令和2年1月17日に国土交通省より、次世代住宅ポイント制度の実施状況、及び申請期限が令和2年3月31日までです。との報道発表がありました。

また、申請期限前であっても予算額に達した場合終了となりますのでご注意ください。次世代ポイント制度の概要は下記の通りです。

次世代ポイント制度の創設とは

新たなポイント制度の創設としまして下記の通り「次世代住宅ポイント制度の概要」が国土交通省より示されています。

概要を見ますと、住宅の新築(貸家を除く)と住宅のリフォーム(貸家を含む)を行った場合、一定の要件のもと1戸あたり上限35万ポイントが発行され、

「環境」、「安全・安心」、「健康長寿・高齢者対応」、「子育て支援、働き方改革」に資する商品等に交換できるものです。

ポイント

この「次世代住宅ポイント制度」は新たに創設された制度ですので、他の支援策に比べ周知されていないように思われます。折角の制度ですので有効に利用しましょう。ご不明な点があればお気軽にお申し付け下さい。