不動産便利コラム

-

【住宅ローン控除について】

『住宅ローン控除(減税)』ってなあに?手続き方法は?と言う質問をよく受けます。

正式には『住宅借入金等特別控除』と言いまして、

住宅ローン等でマイホームの新築、購入、増改築等をしたときは、一定の要件に当てはまれば

所得税の税額控除を受けることができるというものです。(控除期間は10年)

つまり、給与所得者の方ですと給与から天引きされた所得税・住民税が10年もの間、還付される(戻ってくる)制度です。一定の要件とは下記の通りです

住宅ローン控除を受けるために必要な主な条件

新築住宅(マンション・一戸建)の場合

・新築または取得日から6ヶ月以内に入居していること

・借入した人の合計所得金額が3,000万円以下であること

・ローンの返済期間が10年以上であること

・登記簿に記載されている床面積が50㎡以上であること

・床面積の1/2以上が自分の居住用であること

中古住宅(マンション・一戸建)の場合

・新築住宅の条件の他に下記条件を満たすこと

・マンションなどの耐火建築物は、取得の時点で築25年以内

・耐火建築物以外(木造など)は、取得の時点で築20年以内

・または、一定の耐震基準をクリアしていること

・生計を一にする親族などからの購入でないこと

・贈与された家でないこと控除額の計算方法(いくら戻ってくるのか)

10年間、年末ローン残高の1%が所得税から控除されます。

◎控除額の算出方法

住宅ローン等の年末残高 × 1%=控除額

(最高4,000万円) (最高40万円)

年末の住宅ローン残高が5,000万円の場合は最高4,000万円の1%、40万円を控除額の上限として、

年末の住宅ローン残高が3,000万円の場合は3,000万円の1%、30万円を控除額の上限として、

支払った(天引きされた)所得税が還付されます。

*上記40万円、30万円は控除の上限であり、40万円、30万円が還付されるものではありません。

あくまでも支払った所得税が還付されます。

なお、前年分の所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税で

(136,500円を限度として)控除されます。控除を受けるための手続き

住宅ローン控除を受けるためには、最初の年に確定申告が必要で、マイホームを購入した翌年3月15日までに

必要書類をそろえて税務署へ提出します。

給与所得者(サラリーマン)の場合は2年目以降は勤務先の会社が年末調整の際に計算してくれますので

毎年金融機関から送られてくる「借入金の年末残高証明書」や、確定申告後に税務署から送られてくる

「給与所得者の住宅借入金等特別控除申告書」を勤務先に提出してください。

自営業者の場合は、毎年確定申告をする必要があります。主な必要書類は下記のとおりです

●確定申告書

●(特定増改築等)住宅借入金等特別控除額の計算明細書

●土地・建物の登記簿謄本

●住民票

●源泉徴収票

●売買契約書または建築請負契約書

●金融機関等からの借入金残高証明書確定申告が必要と言われてもどうすればよいのか。

国税庁のホームページに『確定申告作成コーナー』が開設されています。

パソコンやスマホで申告書類を作成し印刷して郵送すれば、税務署に行かなくても手続きすることができます。

指示に従って必要事項を入力していけば作成できます。入力ミスや入力漏れがあると先に進みませんので

記載漏れがなく、添付する必要書類等も示されますのでお勧めです。*詳しくは児玉までご相談下さい。

-

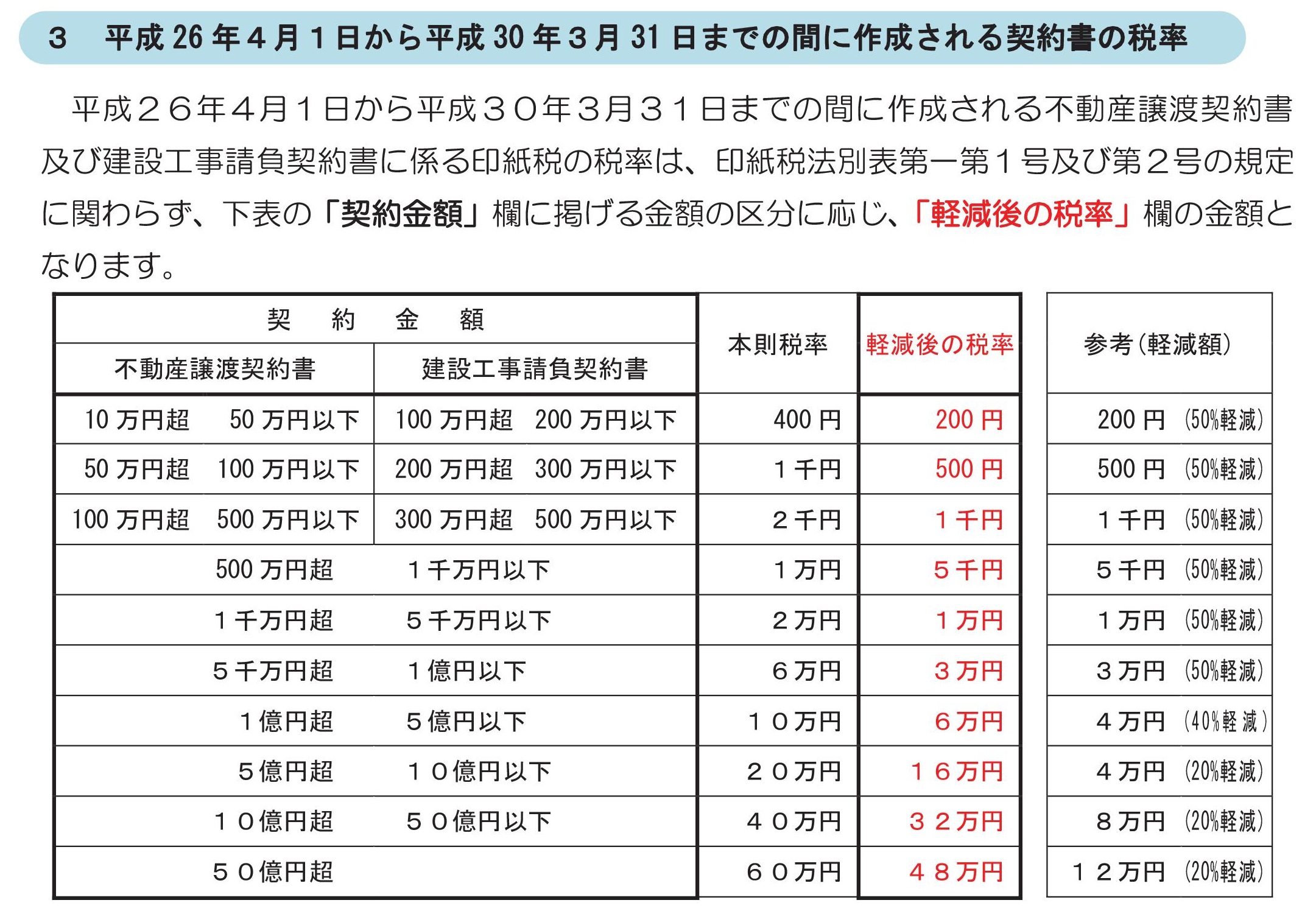

【不動産売買契約書・領収証の印紙貼付について】

〔収入印紙〕

不動産の売買契約を締結する際には、契約書に売買契約金額に応じて収入印紙を貼付(ちょうふ)する必要があります。

今回は、この印紙貼付についてご説明させていただきます。平成30年3月31日までの印紙税額は下記の表の通りです。

仮に4,500万円の中古一戸建の売買の場合は、10,000円の収入印紙を契約書に貼付いたします。

(注:割印をお忘れなく)

この10,000円は時限立法であり本来は20,000円の貼付が必要でした。

売主様・買主様が両方共に個人の場合は、一般的に売買契約書を2通作成して双方が貼付しています。

(契約書の原本は1通でも構いません)新築一戸建などの売主様が建売業者様は、年間に何棟も取引きさせるので契約書を1通作成して、印紙を貼付した原本を買主様が保有して売主様がその写し(コピー)を保有することが慣習となっています。

(大手建売業者様などは、仮に100棟に対し印紙を10,000円その都度貼付したら100万円になってしまいます)〔領収証〕

手付金や売買代金を売主様が買主様から受領しましたらもちろん領収証を発行いたします。

その際に、法人(課税業者)の場合のみ収入印紙の貼付義務があり個人の場合は貼付義務はありません。不動産の価格についてはこちらをご覧ください

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067

-

【仲介手数料について】

★仲介手数料の3%+6万円の『プラス6万円』ってなあに?

と言う質問をよく受けます。

この『プラス6万円』は略式計算によるものです。

本来は下記の計算方法で算出します。

・ ~200万円の部分・・・・5%

・200万円超~400万円の部分・・・・4%

・400万円を超える部分・・・・・・・3%

となります。例えば2,000万円の物件を購入した場合の仲介手数料の計算は

・ 200万円×5%=10万円

・ 200万円×4%=8万円

・1,600万円×3%=48万円

・合計66万円

・略式計算:2,000万円×3%+6万円=66万円となり『プラス6万円』にはきちんと根拠があります。

*注意:この仲介手数料に消費税(8%)が加算されますのでご承知おきください。