不動産便利コラム

-

【夢のマイホーム購入!お正月には家族会議を!】

【夢のマイホーム購入!お正月には家族会議を!】

今年も残すところ後わずかとなりました。いつかはマイホームを持ちたいと考えている方に、お正月の家族会議をお勧めします。弊社でお取引いただきましたお客様で、お正月にご家族で話をした結果、購入に至った方が数多くいらっしゃいます。お正月に、ご家族がお集まりになった際に、難しい話ではなくても、『そろそろ家が欲しい』とか、『マンションと一戸建どちらがいいか』、『間取りは?』、『地域はどこが良いか』など、お話しして見てはいかがでしょうか。不思議なもので、この様なお話しをされると普段気がつかなかった事、新築の現場があったとか、オープンハウスを開催していたとか、あのお宅は陽あたりが良さそうとか色々見えてくると思います。その上で、ご予算、ローンの事、費用の事などお考えになってはいかがでしょうか?夢のマイホームへの第一歩!お正月に家族会議をお勧めします。

-

【所要時間について】

所要時間について

不動産広告において、『交通:○○駅 徒歩○○分』と言う表示をよく目にすることと思います。

駅からの距離、所要時間は不動産選びの重要ポイントの一つですが、不動産広告で徒歩所要時間を表示する場合には、

不動産の広告を規制する「不動産の表示に関する公正競争規約(表示規約)」により、徒歩1分が80mに相当するものとして計算する

(不動産の表示に関する公正競争規約規約第15条第11号)と決められています。所要時間の算出ルール

1.直線距離ではなく、道路に沿って測定した距離(道路距離)をもとにすること。

2.道路距離80mを徒歩1分に換算すること。

3.80m未満の端数が出たときは、切り上げて1分とする。例えば、道路距離が90mならば、徒歩所要時間は「2分」となります。

4.駅からすぐに物件があるときでも、「駅から徒歩0分」ではなく、「駅から徒歩1分」と表示しなければなりません。

5.車両通行量が多い道路や鉄道などを越えるために、横断歩道・歩道橋・踏切りを経由しなければならないときは、それを経由するために余分に歩く距離を含める必要があります。

6.横断歩道や踏切り等を横断するとき、信号待ちの時間は考慮しなくてよい。

7.坂道があるために実際に歩く時間が長くなるときでも、やはり道路距離80mを徒歩1分に換算してよい。上記ルールに基づいて所要時間は算出されています。ポイント

上記のように所要時間は算出していますが、ポイントとしましてはご自身で歩いてみることをお勧めします。多少遠回りでも夜間明るく人通りの多い道がある、狭い通路だが近道があった、など思わぬ発見があるものです。また、街の雰囲気等も分かると思いますので是非ともご自信で歩いてみることをお勧めします。 -

【間取図の略語について】

間取図の略語について

お住まい探しで販売図面などの間取り図を見ますと、とPS,WICなどの略語を目にすることが多いと思います。LDKなどは一般的ですがDEN,SICなどはいかがでしょうか?今回は間取図の略語のお話です。

お分かりになりますか?

・WIC ・・・ウォークインクローゼット。

・CL・・・・クローゼット。

・MBR・・・「Master Bed Room」の略で主寝室のことを言います。

・BR・・・・ベッドルーム。

・SR ・・・サービスルーム、日本語で書くと納戸と表現されます。

・WC・・・・WCはトイレの略記号です。

・UB・・・・UBはユニットバスの略でお風呂の表現に使われます。

・DR・・・・DRは「Dressing Room」の略となり、洗面脱衣室に使われます。洗面室の場合はPR(パウダールーム)とも略されることもあります。

・DEN ・・・DENと書いて書斎や趣味室のことを指します。

・RF・・・・RFはロフト(小屋裏収納)の略になります。

・ETR ・・・ENTはエントランスの略で玄関という意味です

・SB・・・・SBはシューズボックスの略となります。

・SIC ・・・シューズインクローゼットの略です

・PH・・・・PHはペントハウスと読み、屋上や屋上の出入り口として使われます。

・Sto ・・・Stoとはストレージの略で、収納の意味になります。貯蔵室や納戸など、Stoは広めの収納に使われる事が多いです。

・Void・・・Voidとは吹き抜けのことを言います。

・PS ・・・パイプスペース略です。例えば2階のトイレの排水を1階に流すパイプなど、配管が通っているスペースのことをPS(パイプスペース)と呼びます。

・R・・・・Rとは冷蔵庫置き場のことを指します。

・W・・・・洗濯機置き場のことをWと表現します。文字で間取図がいっぱいになりますと見づらいため略語が使われているようです。

-

【オープンハウス、オープンルームに行って見よう! 】

オープンハウス、オープンルームについて

前回の不動産便利コラムの続きです。オープンハウスで建物を事由に見学できることをお伝えしましたが、マイホームの住み心地を左右するのは、建物だけではありません。買い物のしやすさや、教育機関への距離など、周辺環境も大きな要素です。そこで今回は周辺環境のチェックポイントを見ていきましょう。

周辺環境のチェックポイント

住宅を購入し、実際に住むことになった時、普段の買い物はしやすいか、いざという場合の病院の場所は?など、家族の生活シーンを思い描きながら、必要な環境をチェックしていきましょう。数年後、子どもが学校に行くときは……など想定される将来像も考えるといいと思います。

周辺環境の基本チェックポイント

■利便性のチェックポイント

・買物施設・・・普段の買い物に便利な施設はあるか、営業時間や品ぞろえ、価格なども確認。近くにコンビニがあると、ちょっとした買い物に便利です。

・病院・・・普段通いやすい病院は近くにあるか。万が一のときの大規模な病院はどのくらいの距離にあるかなど

・公共機関その他・・・役所や銀行・ATM、郵便局などは近くにあるか

■交通環境のチェックポイント

・最寄駅・・・最寄駅やバス停、利用できる交通機関は。始発・終電の時間

・交通量・・・通勤道路の渋滞などはあるか。家の前の道路の交通量はどうか

■地域環境のチェックポイント

・騒音やにおい・・・外に出たときに、特に気になる大きな音や、鼻につくにおいがないかなど。

・住環境に影響を与えそうな施設・・・工場や倉庫、夜遅くまで営業する飲食店、娯楽施設など、住環境に影響を与えそうな施設がないかなど。

■子育て環境のチェックポイント

・保育施設・・・保育所や、自治体のオープンスペースなどは利用しやすい場所にあるか

・教育関連施設・・・学校までの距離やその道程に問題はないか。塾などは通うのに不便がないか

・公園など・・・歩いて行ける距離に公園はあるか。子どもが遊んでも安全そうか

・同年代の子ども・・・近所に同年代の子どもや、同世代のファミリーはどのくらいいるか

■その他チェックポイント

・昼と夜、平日と休日でがらりと雰囲気の変わるエリアは少なくありません。交通量なども変化することが多いので、できれば、曜日や時間帯を変えて、何度か周辺を歩いてみるようにしましょう。

・弊社では基本的に毎週オープンハウスを開催しており、トップページにてお知らせしています。「お住まい探しはオープンハウスから!」まずはお気軽に見学してみましょう!ご来場お待ちしています。 -

【オープンハウス、オープンルームについて】

オープンハウス、オープンルームとは

オープンハウスとは、一戸建住宅や中古マンションを、予約なしで自由に見学できるよう開放しておくことをいいます。文字どおり鍵をかけずにマンションや一戸建などの物件がオープンな状態なので、開催時間内に見に行けば【予約なし】で【自由】に物件を内見できるイベントのことをいいます。

オープンルームともいいます。明確な区別はありませんが、弊社では一戸建の場合をオープンハウス、マンションの場合をオープンルームと呼んでいます。

一戸建や、マンションの前に「オープンハウス」と書かれた旗を見たことはありませんか?

土曜日や日曜日などの週末、祝日に行われることがほとんどで、予約なしで自由に室内を見ることができることから、お住まいの購入を検討しているかたからすると非常に気軽な住宅イベントです。

オープンハウスのメリット

●予約不要で見学ができる・・・開催時間が事前に分かれば、その時間内であれば好きな時間に予約なしで物件を見学することが可能です。

●隅々まで自由に見学ができる・・・オープンハウスでは家の中の家具などがない状態で開催されるケースが多く(居住中除く)、実際の家の広さや間取りのイメージがつきやすいので、不動産サイトや販売資料だけではわからない部分が見学できます。例えば・・・すべての部屋にエアコンが設置できるか? コンセントの位置は? 天井の高さは? 浴室、キッチンの設備は? クロスの色、フローリングの色は? 隣家との距離は?窓から見える眺望は?陽当たりは?などなど

●担当者に質問ができる・・・オープンハウスを行っている物件は、基本的にその物件の担当者が常駐していますので、気になったことなどをその場で相談しやすいのも特徴です。例えば・・・住宅ローンの返済シミュレーションや住宅ローンは、どの位利用できますか?毎月の返済額は、いくら位になりますか?住宅ローンは、どのように申込すればよいのですか?住宅ローンの手続を手伝ってもらえますか?妻の収入も合算できますか?購入諸費用は、どのくらいかかるのですか?・・・・などなど気になることはどんどん質問しましょう!!

物件の周辺環境も確認しましょう

お帰りの際に周辺環境の確認も兼ねてお散歩をしてみたらいかがでしょうか?街の雰囲気、駅までの距離、お子様が通う学校までの道のり、スーパー、コンビニ、病院、公園などを見て廻るることも楽しいものです。

お住まい探しはオープンハウスから!

弊社では基本的に毎週オープンハウスを開催しており、トップページにてお知らせしています。「お住まい探しはオープンハウスから!」まずはお気軽に見学してみましょう!ご来場お待ちしています。 -

【ごみ出しのルールについて】

ごみ出しのルールについて

お住まいを購入する場合、『ご近所にどんな方が居るのかな?』『トラブル無く生活したいな』と誰もが考える事と思います。ご近所の方とトラブル無く生活するための注意点の一つがごみの出し方だと考えます。ごみ出しのルールは各自治体ごとに違っており、分別方法も様々です。現在のお住まいの自治体でもごみ出しのルール、分別方法があると思いますが、引越し先のごみ出しのルール、分別方法を必ず確認しましょう。

ローカルルールに注意しましょう

自治体のごみ出しルールの他に、ごみ出し場所を使っている方同士でのルールがある場合があります。例えば、持ち回りでごみ出し場所を清掃する、ごみ出しする際のネットを片付けるなどです。マンションにおいても同様です。分別方法は同じでも、24時間ゴミ出しが可能なマンションもありますし、そうでないマンションもあります。

最初が肝心です!

お住まいを購入した方が、『ご近所の方がどんな方なのかな?』と思うように、そこに住んでいる方も『どんな方が来られるのかな』と関心を持っています。ごみの出し方も見られていると思いましよう。最初が肝心です!弊社では、お住まいをご購入いただいたお客様に、ごみ出しの場所、ごみ出しのパンフレット等をお渡ししております。無用なトラブル無く、快適に生活するためにも、まずはゴミ出しのルールを確認しましょう。

-

【自治会、町内会について】

自治会、町内会について

お住まいを購入し引越しをしますと、ほぼ間違いなく自治会、町内会があります。自治会、町内会に入会すべきか、入らなくてもいいかは賛否が分かれるところで、ネットなどを見ますと物凄い意見などが有りますが、逆に考えるとそれだけ関心がある事だと思います。そこで今回は自治会、町内会についてです。

自治会、町内会とは

自治会、町内会とは、地域、町丁目等の単位で構成される住民組織で、住民間の親睦やエリアごとの環境維持・改善、活性化を目的とした(おもに)任意団体です。活動は、各会によって異なりますが、住民交流のための親睦会、周辺地域の清掃、催事の企画・運営、運営委員や理事の輪番担当など多岐にわたります。

入会は強制か任意か

結論から申しますと、原則、入会は任意だと思います。

弊社では、入会はあくまでも任意とした上で、お取引いただいたお客様に、該当する自治会、町内会名、年会費、連絡先などを情報としてお知らせしています。今回取り上げた理由としては、ここ数年で各自治体で自治会、町内会について、どのような活動をしているかをパンフレット等を作成しPRに努めていると感じるからです。足立区のパンフレットを掲載ますのでご興味のある方はご覧下さい。

-

【年末調整について】

年末調整について

年末調整の時期がやってきました。昨年(令和2年度中)、住宅ローンを借りてマイホームを購入し、今年(令和3年)「住宅ローン控除」の確定申告をした方は、2年目以降からは会社員など給与所得者の場合、勤務先の年末調整で手続きができます。

用意するもの

用意する書類は2つです。

①給与所得者の住宅借入金等特別控除申告書・・・確定申告をしたあとに税務署から送られてきます。

②住宅取得資金に係る借入金の年末残高等証明書・・・住宅ローンを借りている金融機関から送られてきます。

この2つの書類は10月頃に届くはずですので、勤務先の年末調整を担当している部署に提出するだけです。初年度のように確定申告をする必要はありません。

また、年末調整で住宅ローン控除の適用が漏れ、翌年1月末日を過ぎた場合は確定申告をすれば住宅ローン控除が適用になります。

個人事業主や自営業の方は毎年の確定申告が必要

勤務先の年末調整で住宅ローン控除の適用が受けられる給与所得者と違って、個人事業主や自営業の方は2年目以降も必要書類をそろえて毎年の確定申告が必要となります。

今年(令和3年)住宅を購入された方

今年(令和3年)住宅ローンを利用し住宅を購入された方は来年「住宅ローン控除」の確定申告をすることとなりますので、今年の年末調整につきましては例年通り勤務先で行って大丈夫です。

ポイント

年末調整の時期が近づいてきました。会社員など給与所得者の方は勤務先より年末調整の書類が渡され、生命保険会社等から送られてくる生命保険料控除証明書等とともに提出することと思います。この手続の際に一緒に提出しましょう。そろそろ税務署、金融機関から書類が届くはずですので忘れずに手続しましょう。

-

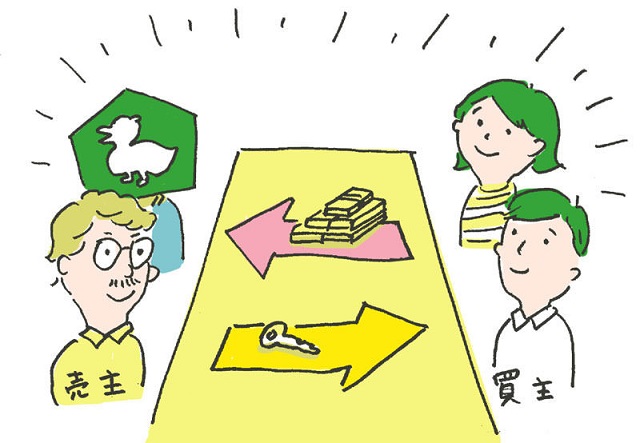

【不動産のご購入の流れについて】 その⑦『決済・引渡し』について

不動産のご購入の流れついて その⑦

不動産のご購入の流れについて,その⑦として、今回は『決済・引渡し』についてです。

引渡しとは、不動産の売買で、土地や建物の所有権を最終的に売主から買主へ移転すること、具体的には、住宅のカギの受け渡し、各種登記の実行などで、売買契約時に支払った手付金以外の残代金の支払とその確認(決済)が済み次第行われます。

新築一戸建を購入の場合で残代金を住宅ローンで支払う場合、引渡しの場には、売主、買主、不動産会社、金融機関担当者、司法書士などが一同に集まり、ローンの実行・残金の決済・売主の抵当権抹消、売主から買主への所有権移転、買主の抵当権設定などを同時に行います。手続きのうち一つでも不備があると残金決済ならびに引き渡しが完了しないため、当日の手続の準備等は弊社が行います。

まとめ

不動産のご購入の流れをまとめますと・・・

①住宅購入の資金計画の作成

②住宅購入、希望条件の整理

③物件のご紹介・現地のご案内

④ご購入の決定・お申込み

⑤物件の重要事項説明、不動産売買契約

⑥不動産売買契約後の手続き

を経て⑦決済・引渡しとなります。この手続の完了を持ちまして、不動産を取得してご自身の名義になります。はれて念願のマイホーム取得です。ご希望があれば、引越し・リフォーム・メンテナンスなどの業者さんをご紹介いたします。また、ご入居後はご近所の挨拶廻りもお忘れなく!!

-

【不動産のご購入の流れについて】 その⑥『不動産売買契約後の手続きについて』

不動産のご購入の流れついて その⑥

不動産のご購入の流れについて,その⑥として、今回は『不動産売買契約後の手続きについて』です。

不動産売買契約を締結し、お引渡しまでどのような手続があるのかを『新築一戸建の購入』を例に見て行きたいと思います。

住宅ローン申込(本申込)

住宅ローンを利用される場合,通常、売買契約締結後に必要書類を揃えて住宅ローンの申込(本申込)を行います。既に、事前審査を行っていますので数日から1週間程度でローンの承認がおります。ここでのポイントは買主様が住宅ローンを利用して物件を購入する場合、万が一金融機関から融資を受けられなかった場合に備えてローン特約を付けるのが一般的で、ローン特約の期限内にローン承認を得る必要があります。もちろんスケジュールを把握し弊社がお手伝いをいたします。

登記手続きについて

新築一戸建を購入の場合、登記手続きとしまして土地家屋調査士に依頼する建物の表示登記、司法書士に依頼する建物の所有権保存登記、土地の所有権移転登記などがあります。ローン承認が得られた時点で表示登記手続きを進めますので、事前に住民票などを取得していただくこととなります。もちろん、事前に手続のご案内をさせていただきます。

金銭消費貸借契約について

金銭消費貸借契約、住宅ローン契約のことです。事前に借入金融機関にて契約書に書名ご捺印をいただき決済日(お引渡しの日)の準備をするものです。ここでも住民票、印鑑証明等の必要書類を用意する必要がありますので事前にご案内をさせていただきます。

建物の検査について

建物の検査を行い補修箇所等の有無を確認します。補修箇所等があればお引渡しまでに補修することとなります。

決済日(お引渡日)の決定

いよいよ決済、お引渡日の決定です。決済日(お引渡し日)は契約書に残代金の支払期限が記載されていますので、その期限内に設定します。手続き的には住宅ローンの承認、登記手続きの日数、金銭消費貸借契約の日程等、考慮し事前に調整いたします。

ポイント

ご契約後お引渡しまでに、基本的な手続きだけでも上記のような手続きがあります。すべての手続きには期限がありますので、弊社では事前に手続きのご案内をさせていただきす。買主様も何のためにどのような手続きを進めているのかを把握いただくことが大切で、スムーズに決済(お引渡し)を進める鍵となります。