不動産便利コラム

-

【マンションの管理規約について】

管理規約とは

管理規約とは、区分所有者が相互で取り決めた管理組合の各種規定のことです。建物の用途・区分、管理組合の業務内容や運営方法、管理費・修繕積立金の使途、修繕や建て替えといった建物管理に関する内容のほか、ペット飼育の可否など、そのマンションの基本的ルールを定めています。

新築マンションの場合は不動産会社が用意した管理規約案(原始管理規約)に合意する形で決まることが多いため、入居後には、管理組合を組織し、国土交通省が作成しているマンション標準管理規約などと照らしながら、住人の意向を反映したものに見直していくことが大切です。

なお、管理規約を改正する場合は、総会にて区分所有者および議決権の4分の3以上の決議が必要となります。また、管理規約の制定、改廃が一部の区分所有者に特別の影響を与える場合は、その区分所有者の承諾が必要となります。

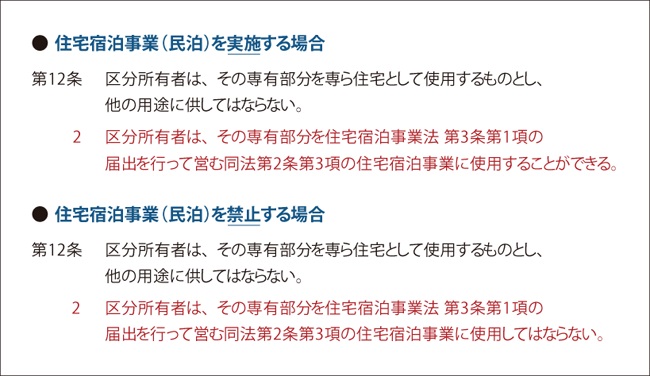

民泊新法について

2018年6月15日に住宅宿泊事業法(いわゆる「民泊新法」)が施行され、住宅宿泊事業者は届け出をすれば、民泊を行えるようになりました。これを受けて国土交通省が「マンション標準管理規約」を改正しました。マンション内での民泊を許容するか禁止するかを明記したのがポイントで、トラブル防止のため、管理規約で対応を明確化するのが望ましいとされています。

ポイント

管理規約とは、そのマンションの基本的ルールで管理組合の総会で住民の意向を反映したものに見直していくことが大切です。上記、民泊新法は最近話題となっている管理規約の改正に関する事例です。

つまり管理規約をよく理解し、管理組合への参加意識と感心を持って時代に合わせた改正を行っていくことが、良好な住環境維持、マンションの価値の維持につながります。 -

【マンションの管理費、修繕積立金について】

管理費について

管理費とは、分譲マンションの敷地や建物の共用部分、共同で使用する施設や設備などの維持管理に必要な経費のことです。例えば、エレベーターの点検、共用部分の清掃、管理員の窓口業務、共用部分の光熱費などです。管理費の金額は、管理に必要な経費を算出し、それを専有部分の持ち分面積に応じて計算するのが一般的で、区分所有者が管理組合に支払います。管理費の収納業務や支出の管理といった会計業務は一般的に管理会社が行います。

修繕積立金について

修繕積立金とは、分譲マンションで建物の壁や屋上、エントランスなど共用部分を維持・修繕するために定期的に行われる「大規模修繕」などに必要な資金をまかなうため、毎月徴収して積み立てておくお金のことです。大規模修繕工事は、物件によっても異なりますが、10~15年に一度のサイクルで行われます。各マンションで長期修繕計画を作成し、30年程度にわたる試算をしているので、購入時には必ず確認しましょう。

修繕積立基金ついて

修繕積立基金とは、新築マンションを買うときに掛かる費用で、「修繕積立準備金」「修繕積立一時金」とも言います。支払いは、物件の引渡時に行われます。

マンションでは建物を長く快適な状態に保つため、10年から15年ごとに「大規模修繕」を行っています。修繕積立金はこれに備えて積み立てておく費用で、毎月、管理費とともに集められます。新築マンションの場合は、毎月の修繕積立金の額を抑えるため、最初にまとまった額の修繕積立基金を集めるのが一般的です。

修繕積立基金や修繕積立金は、マンションの長期修繕計画に基づいて決められています。金額は、エリア、物件の規模、建物構造、住戸の広さなどによって異なりますが、20万円台~40万円台の物件が多いようです。

修繕積み立て一時金について

修繕積立一時金とは、マンションの管理組合が、毎月収納する「修繕積立金」とは別に、大規模修繕のタイミングや10年毎などのサイクルで臨時に徴収する修繕費用のことです。

新築マンションの入居時に支払う「修繕積立基金」のほか、大規模修繕の費用が足りない場合などにこうした一時金が必要になることがあります。一時金の金額は管理組合の財務状況によってまちまちで、数万円程度の場合から100万円を超えるケースもあります。また、一般的には、専有部分の面積に応じて設定され、居住年数に関係ない場合が多いようですが、これも管理組合によって規定されるため、確認が必要です。中古マンションを購入する場合は、長期修繕計画や修繕積立一時金の有無などは契約前に必ず確認しましょう。

ポイント

マンションを所有しますと、毎月、管理費・修繕積立金がかかります。また、場合により修繕積立一時金などもかかりますので、マンション選びのポイントの一つとして、購入の際には事前に確認しましょう。

(さらに…) -

【マンションの管理について】

管理組合について

管理組合とは、分譲マンションなど区分所有建物の区分所有者で構成する団体のことで、建物全体の維持・管理や共同生活のルールづくりなど、管理全般についての決定と実施の主体となります。区分所有法によって定められており、分譲マンションを購入すると必然的に管理組合の一員となります。

管理の内容について

管理内容は、住人からの管理費・修繕積立金等の回収や滞納などのチェック業務、理事会や総会の運営、清掃やゴミ出し、設備機器の保守点検、備品の管理、マンションの巡回、業者の立ち会いなど多岐にわたります。

管理形態について

管理形態とは、マンション管理について、管理会社の有無や管理業務への関与レベルによって種別したものです。

大別すると、管理業務を管理会社に委託する「委託管理」と、管理組合員だけで行う「自主管理」があります。

「委託管理」については、委託範囲によって全面管理(全部委託)と一部委託に分類され、さらに管理員の勤務形態によって、

(1)常駐管理(管理員が住み込みで業務にあたる24時間管理)

(2)日勤管理(通勤してきて定められた勤務時間に業務を行う)

(3)巡回管理(週に2~4回の割合で訪問して数時間だけ業務をこなす)

(4)自主管理(管理員を置かず、管理組合が自力で業務にあたり、必要に応じて清掃要員などを雇用する)に分かれます。

ポイント

中古マンション購入を検討する場合、「マンションは管理を買え」という言葉があります。

住まいを購入する場合立地や目新しい設備などばかりに目が行きがちですが、10年後、20年後、更にその先まで住まいとしての住みやすさや資産価値を左右してくる重要な要素が「管理」です。どのような管理形態でどのような管理をしているのかはマンション購入を検討する際の重要なポイントです。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【マンションのリフォームについて】

マンションのリフォームについて

マンションには「専有部分」と「共用部分」があり、個人でリフォームできるのは専有部分だけです。構造体や窓、玄関の扉などは共用部分なのでリフォームすることはできません。住戸の内側であれば、解体して間取りを変えることもできますが、配管の移動や使用する素材が制限されるなどマンションごとに管理規約のルールがありますので、工事中の養生方法なども含め、事前に管理組合に確認しましょう。次に、具体的にリフォームできる部分、できない部分を見ていきましょう。

リフォームができる部分とできない部分

内装・・・・・・・住戸の内側は専有部分なのでリフォーム可能です。壁材や天井材などの内装の張り替えや塗替え、建具の交換ができます。

天井・・・・・・・構造体のコンクリートの内側までが専有部分ですので、天井板を外し、天井高を上げることもできますが、上階住戸の配管がないか注意が必要です。

窓・・・・・・・・既存の窓は共用部分なのでサッシの変更はできませんが、(管理規約に変更可能なサッシの規定がある場合もあります。)、内窓を新設することは可能です。

パイプスペース・・排水管専用と、給水、ガス管、電気配線用の2種類あります。住戸の中にあるが、どちらも共用部分なので既存の場所から移動できません。

バルコニー・・・・バルコニーは共用部分なのでリフォームは不可です。ウッドデッキを設置する場合は、管理規約を確認し、避難ハッチを塞がないように注意が必要です。

コンセント・・・・増設や移動は可能ですが、マンション全体で電気の総容量が決まっており、各住戸の容量に限度があります。容量を増やすなら事前に確認しましょう。

床・・・・・・・・床面を上げたり、床下に余裕があれば床下収納の新設は可能ですが、遮音性の点から、管理規約で使用できる床材を規定している場合もあります。

水まわり・・・・・床下の配管が動かせるかどうかがポイントです。給水・給湯管は移動しやすいが、排水管は移動距離が長いと流れが悪くなることがありますので要注意です。

間取り・・・・・・構造によりますが、住戸内の間仕切りを外せる場合は大胆な間取り変更も可能です。撤去できない壁があるなど、構造により異なるため事前に確認しましょう。

玄関・・・・・・・玄関ドアの外側は共用部分なので、交換することはできませんが、内側は専有部分になるので色を塗り替えるなどの変更は可能です。

ポイント

リフォームすることを前提に、中古マンションを購入する場合には注意が必要です。購入後にリフォームできない箇所が判明することのないよう事前に確認することが大切です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【マンションの専有部分と共有部分について】

専有部分とは

専有部分とは、マンションなど一棟の建物に構造上区分された数個の部分が独立していて、住居や店舗、事務所等の用途にすることができるとき、それぞれ「単独に所有する部分」のことをいいます。つまり、区分所有者が単独で所有している部分のことです。

一般的には住戸部分をいいますが、厳密には、天井・床・壁などコンクリート躯体です部分で囲まれた内部空間になります。

また、専有部分の面積のことを「専有面積」といいます。

専有部分は、一般の所有と同様に扱われますが、一棟の一部であることから共同の利益に反するような使用は許されないとされています。

共用部分とは

共用部分とは、分譲マンションなど区分所有建物で、専有部分以外の建物部分や専有部分に属さない建物の附属物のことです。

共用部分には、

①壁や支柱、基礎、屋根等の基本的な構造部分、共用の配管や配線

②廊下や階段室、エントランス等構造上共用とされる部分

③管理員室や集会室等、管理規約で定められた場所

④住戸の窓ガラスや玄関扉、バルコニー、専用庭

などがあります

共用部分は全区分所有者の共有に属し、持ち分は専有部分の床面積に応じて決められます。

専用使用権とは

専用使用権とは、マンションの共用部分(バルコニーや専用庭など)の一部を、特定の区分所有者が専用使用できる権利のことをいいます。

専用使用権があるといっても、バルコニーや専用庭が共用部分であることに変わりはないので、無断で形状を変更したり、避難通路の妨げになるようなものを設置することはできません。

また、バルコニーや玄関ポーチ、専用庭などは、各区分所有者のみが使用できるスペースでですが、「共用部分」として定義されており、専有面積には含まれません。

ポイント

マンションをリフォームする場合など、専有部分と共有部分、専用使用権の関係を良く理解しましょう。

つまり、どこからどこまでが自分の部屋なのかということです。

自分だけが使用できる住戸の窓ガラスや玄関扉、バルコニー、専用庭などであっても自由にリフォームや用途変更ができないため注意が必要です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【検査済証について】

検査済証について

住まいの購入にあたり、マンションでも一戸建でも建物の安全性等については非常に気になり、心配な点だと思います。建築物の安全性等の確保を目的とする制度で安全性等を証するものに検査済証があります。検査済証は、建築基準法で定められた「建築確認、中間検査、完了検査」の3つがすべて完了し、その建物が法律の基準に適合していることが認められたときに交付される書類です。こういった建築過程の検査は、住宅など一定の建物を建築しようとする場合に検査が義務付けられています。

建築確認について

建築確認は、建物の設計段階で行われる審査で、建物の設計や敷地配置などの計画が建築基準法などに適合しているか、確認を受ける手続きのことです。これによって、建築基準法などの法律に不適合な建築物が建設されるのを防ぐことを目的としています。建築確認の「確認済証」が交付されないと、工事の着工はできません。

また、一戸建てやマンションなどを販売する場合、不動産会社等は確認済証が交付されるまでは不動産広告をしてはならないと定められています。

中間検査について

中間検査は、工事の途中の検査です。指定された工程が終了した段階で検査を受け「中間検査合格証」が発行されます。

完了検査について

完了検査は、住宅などの建築工事が終了した時点で行われ、建築物が敷地・構造・建築設備に関する法令に適合している場合に交付されます。完了検査に合格し、検査済証の交付を受けるまでは、その建築物を使用することはできません。なお、検査済証は住宅ローンを利用する際に提出したり、将来、家の売却やリフォーム等の際に必要になることもあるので、大切に保管しておくことが大切です。 -

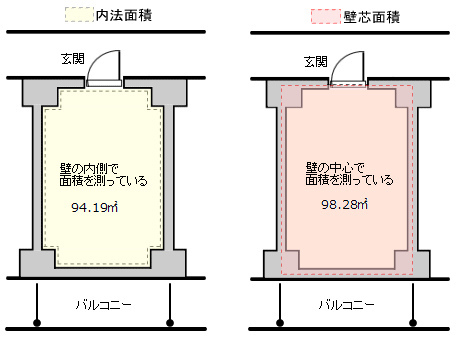

【マンションの専有面積について】

専有面積とは

専有面積とは、マンションなどの集合住宅で、区分所有者に所有権が認められている部分(専有部分)の面積のことです。専有面積にはバルコニーや玄関ポーチなどの面積は含まれません。

壁芯面積と内法面積

専有面積の算定方法については、住戸を囲む壁の厚みの中心線を結んでその内側を面積とする「壁心計算」(『へきしん』又は『かべしん』と読みます)と、壁の内側の部分だけを面積とする「内法計算」(うちのり)の2通りがあります。壁の厚みが含まれていない分、「内法」面積のほうが「壁心」面積よりも少し小さくなります。

建築基準法で建築確認を行う場合は壁芯面積で計算し、不動産登記法では内法面積で登記を行うため2つの専有面積があることとなります。

専有面積の注意点

住宅ローン控除や登録免許税などの軽減措置を受けたいとき、例えば住宅ローン控除の要件のひとつに「床面積が50m2以上」とありますが、これは登記簿上の面積(内法面積)を指します。したがって、販売広告に専有面積52m2と書いてあっても、内法面積では50m2を下回ってしまい控除を受けられない場合もありますので注意が必要です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【自治会、町内会について】

自治会、町内会について お住まいを購入し引越しをしますと、ほぼ間違いなく自治会、町内会があります。自治会、町内会に入会すべきか、入らなくてもいいかは賛否が分かれるところで、ネットなどを見ますと物凄い意見などが有りますが、逆に考えるとそれだけ関心がある事だと思います。そこで今回は自治会、町内会についてのお話です。 自治会、町内会とは 自治会、町内会とは、地域、町丁目等の単位で構成される住民組織で、住民間の親睦やエリアごとの環境維持・改善、活性化を目的とした(おもに)任意団体です。活動は、各会によって異なりますが、住民交流のための親睦会、周辺地域の清掃、催事の企画・運営、運営委員や理事の輪番担当など多岐にわたります。 入会は強制か任意か 結論から申しますと、原則、入会は任意だと思います。 弊社では、入会はあくまでも任意とした上で、お取引いただいたお客様に、該当する自治会、町内会名、年会費、連絡先などを情報としてお知らせしています。今回取り上げた理由としては、ここ数年で各自治体で自治会、町内会について、どのような活動をしているかをパンフレット等を作成しPRに努めていると感じるからです。足立区のパンフレットを掲載ますのでご興味のある方はご覧下さい。

-

【ごみ出しのルールについて】

ごみ出しのルールについて お住まいを購入する場合、『ご近所にどんな方が居るのかな?』『トラブル無く生活したいな』と誰もが考える事と思います。ご近所の方とトラブル無く生活するための注意点の一つがごみの出し方だと考えます。ごみ出しのルールは各自治体ごとに違っており、分別方法も様々です。現在のお住まいの自治体でもごみ出しのルール、分別方法があると思いますが、引越し先のごみ出しのルール、分別方法を必ず確認しましょう。 ローカルルールに注意しましょう 自治体のごみ出しルールの他に、ごみ出し場所を使っている方同士でのルールがある場合があります。例えば、持ち回りでごみ出し場所を清掃する、ごみ出しする際のネットを片付けるなどです。マンションにおいても同様です。分別方法は同じでも、24時間ゴミ出しが可能なマンションもありますし、そうでないマンションもあります。 最初が肝心です! お住まいを購入した方が、『ご近所の方がどんな方なのかな?』と思うように、そこに住んでいる方も『どんな方が来られるのかな』と関心を持っています。ごみの出し方も見られていると思いましよう。最初が肝心です!弊社では、お住まいをご購入いただいたお客様に、ごみ出しの場所、ごみ出しのパンフレット等をお渡ししております。無用なトラブル無く、快適に生活するためにも、まずはゴミ出しのルールを確認しましょう。

-

【オープンハウス、オープンルームに行って見よう! その2】

オープンハウス、オープンルームについて

前回の不動産便利コラムの続きです。オープンハウスで建物を事由に見学できることをお伝えしましたが、マイホームの住み心地を左右するのは、建物だけではありません。買い物のしやすさや、教育機関への距離など、周辺環境も大きな要素です。そこで今回は周辺環境のチェックポイントを見ていきましょう。

周辺環境のチェックポイント

住宅を購入し、実際に住むことになった時、普段の買い物はしやすいか、いざという場合の病院の場所は?など、家族の生活シーンを思い描きながら、必要な環境をチェックしていきましょう。数年後、子どもが学校に行くときは……など想定される将来像も考えるといいと思います。

周辺環境の基本チェックポイント

■利便性のチェックポイント

・買物施設・・・普段の買い物に便利な施設はあるか、営業時間や品ぞろえ、価格なども確認。近くにコンビニがあると、ちょっとした買い物に便利です。

・病院・・・普段通いやすい病院は近くにあるか。万が一のときの大規模な病院はどのくらいの距離にあるかなど

・公共機関その他・・・役所や銀行・ATM、郵便局などは近くにあるか

■交通環境のチェックポイント

・最寄駅・・・最寄駅やバス停、利用できる交通機関は。始発・終電の時間

・交通量・・・通勤道路の渋滞などはあるか。家の前の道路の交通量はどうか

■地域環境のチェックポイント

・騒音やにおい・・・外に出たときに、特に気になる大きな音や、鼻につくにおいがないかなど。

・住環境に影響を与えそうな施設・・・工場や倉庫、夜遅くまで営業する飲食店、娯楽施設など、住環境に影響を与えそうな施設がないかなど。

■子育て環境のチェックポイント

・保育施設・・・保育所や、自治体のオープンスペースなどは利用しやすい場所にあるか

・教育関連施設・・・学校までの距離やその道程に問題はないか。塾などは通うのに不便がないか

・公園など・・・歩いて行ける距離に公園はあるか。子どもが遊んでも安全そうか

・同年代の子ども・・・近所に同年代の子どもや、同世代のファミリーはどのくらいいるか

■その他チェックポイント

・昼と夜、平日と休日でがらりと雰囲気の変わるエリアは少なくありません。交通量なども変化することが多いので、できれば、曜日や時間帯を変えて、何度か周辺を歩いてみるようにしましょう。

・弊社では基本的に毎週オープンハウスを開催しており、トップページにてお知らせしています。「お住まい探しはオープンハウスから!」まずはお気軽に見学してみましょう!ご来場お待ちしています。