不動産便利コラム

-

【所要時間について】

所要時間について

不動産広告において、『交通:○○駅 徒歩○○分』と言う表示をよく目にすることと思います。

駅からの距離、所要時間は不動産選びの重要ポイントの一つですが、不動産広告で徒歩所要時間を表示する場合には、

不動産の広告を規制する「不動産の表示に関する公正競争規約(表示規約)」により、徒歩1分が80mに相当するものとして計算する

(不動産の表示に関する公正競争規約規約第15条第11号)と決められています。所要時間の算出ルール

1.直線距離ではなく、道路に沿って測定した距離(道路距離)をもとにすること。

2.道路距離80mを徒歩1分に換算すること。

3.80m未満の端数が出たときは、切り上げて1分とする。例えば、道路距離が90mならば、徒歩所要時間は「2分」となります。

4.駅からすぐに物件があるときでも、「駅から徒歩0分」ではなく、「駅から徒歩1分」と表示しなければなりません。

5.車両通行量が多い道路や鉄道などを越えるために、横断歩道・歩道橋・踏切りを経由しなければならないときは、それを経由するために余分に歩く距離を含める必要があります。

6.横断歩道や踏切り等を横断するとき、信号待ちの時間は考慮しなくてよい。

7.坂道があるために実際に歩く時間が長くなるときでも、やはり道路距離80mを徒歩1分に換算してよい。上記ルールに基づいて所要時間は算出されています。ポイント

上記のように所要時間は算出していますが、ポイントとしましてはご自身で歩いてみることをお勧めします。多少遠回りでも夜間明るく人通りの多い道がある、狭い通路だが近道があった、など思わぬ発見があるものです。また、街の雰囲気等も分かると思いますので是非ともご自信で歩いてみることをお勧めします。 -

【間取図の略語について】

間取図の略語について

お住まい探しで販売図面などの間取り図を見ますと、とPS,WICなどの略語を目にすることが多いと思います。LDKなどは一般的ですがDEN,SICなどはいかがでしょうか?今回は間取図の略語のお話です。

お分かりになりますか?

・WIC ・・・ウォークインクローゼット。

・CL・・・・クローゼット。

・MBR・・・「Master Bed Room」の略で主寝室のことを言います。

・BR・・・・ベッドルーム。

・SR ・・・サービスルーム、日本語で書くと納戸と表現されます。

・WC・・・・WCはトイレの略記号です。

・UB・・・・UBはユニットバスの略でお風呂の表現に使われます。

・DR・・・・DRは「Dressing Room」の略となり、洗面脱衣室に使われます。洗面室の場合はPR(パウダールーム)とも略されることもあります。

・DEN ・・・DENと書いて書斎や趣味室のことを指します。

・RF・・・・RFはロフト(小屋裏収納)の略になります。

・ETR ・・・ENTはエントランスの略で玄関という意味です

・SB・・・・SBはシューズボックスの略となります。

・SIC ・・・シューズインクローゼットの略です

・PH・・・・PHはペントハウスと読み、屋上や屋上の出入り口として使われます。

・Sto ・・・Stoとはストレージの略で、収納の意味になります。貯蔵室や納戸など、Stoは広めの収納に使われる事が多いです。

・Void・・・Voidとは吹き抜けのことを言います。

・PS ・・・パイプスペース略です。例えば2階のトイレの排水を1階に流すパイプなど、配管が通っているスペースのことをPS(パイプスペース)と呼びます。

・R・・・・Rとは冷蔵庫置き場のことを指します。

・W・・・・洗濯機置き場のことをWと表現します。文字で間取図がいっぱいになりますと見づらいため略語が使われているようです。

-

【ごみ出しのルールについて】

ごみ出しのルールについて

お住まいを購入する場合、『ご近所にどんな方が居るのかな?』『トラブル無く生活したいな』と誰もが考える事と思います。ご近所の方とトラブル無く生活するための注意点の一つがごみの出し方だと考えます。ごみ出しのルールは各自治体ごとに違っており、分別方法も様々です。現在のお住まいの自治体でもごみ出しのルール、分別方法があると思いますが、引越し先のごみ出しのルール、分別方法を必ず確認しましょう。

ローカルルールに注意しましょう

自治体のごみ出しルールの他に、ごみ出し場所を使っている方同士でのルールがある場合があります。例えば、持ち回りでごみ出し場所を清掃する、ごみ出しする際のネットを片付けるなどです。マンションにおいても同様です。分別方法は同じでも、24時間ゴミ出しが可能なマンションもありますし、そうでないマンションもあります。

最初が肝心です!

お住まいを購入した方が、『ご近所の方がどんな方なのかな?』と思うように、そこに住んでいる方も『どんな方が来られるのかな』と関心を持っています。ごみの出し方も見られていると思いましよう。最初が肝心です!弊社では、お住まいをご購入いただいたお客様に、ごみ出しの場所、ごみ出しのパンフレット等をお渡ししております。無用なトラブル無く、快適に生活するためにも、まずはゴミ出しのルールを確認しましょう。

-

【新築建物の建物検査について】

検査済証について

以前の不動産便利コラムにおいて、建築基準法で定められた「建築確認、中間検査、完了検査」の3つがすべて完了し、その建物が法律の基準に適合していることが認められたときに交付される検査済証について取り上げました。今回は、この他にも別途検査があること見ていきましょう。

住宅瑕疵担保責任保険の検査について

新築住宅を供給する事業者には、住宅のお引き渡しから10年間の瑕疵保証責任が義務付けられています。

責任履行のために、資力確保として「保険」もしくは「供託」のいずれかの措置をとることが、義務化されています。

保険制度の安定的な運営を図るため、保険契約を締結する住宅については、当該住宅の施工状況の現場検査があります。

この現場検査は、保険付保のために設計施工基準への適合性を確認するもので、建築基準法に定められた中間・完了検査や建築士法に定められた工事監理とは異なります。

フラット35の検査について

【フラット35】は民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンです。【フラット35】が利用可能な一戸建て等の新築住宅について、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書が交付されています。【フラット35】の技術基準は最長35年の全期間固定金利住宅ローンに対応できる、耐久性・省エネ性に配慮した住宅となるための基準です。この適合証明書は、適合証明検査機関へ物件検査の申請を行い、合格すると交付されるものです。ポイント住まい選びにおいて、建物の安全性は非常に重要な要素と考えます。基本的な検査済証の発行までの検査の他にも、場合によって別途検査が行われています。どのような検査が行われたかを知ることにより安心感を得られる事と思います。 -

【マンションの大規模修繕工事について】

大規模修繕工事とは

大規模修繕とは、経年劣化が避けられないマンションを定期的に修繕をすることで、建物としての資産価値を維持することを目的として、躯体を維持するための補修や共用部分の改修を行う大がかりな工事のことをです。

おおむね10~15年おきに行うのが一般的で、主な修繕・補修内容としては、壁のひび割れ補修、外壁の再塗装、屋上の防水補修、共用廊下、階段、エントランス等のクリーニングおよび補修、エレベーターの改装や交換、給水管工事、排水管工事、また、高齢化対応として各部のバリアフリー工事なども検討項目となり、実施にあたっては、管理組合主導で修繕委員会を設立し、長期修繕計画に基づいて進めていくことになります。

大規模修繕工事にかかる金額について

それでは大規模修繕工事にはどのぐらいの金額がかかるのでしょうか。

国土交通省発表の、大規模修繕工事 944 事例についての「工事金額」 を見ますと、大規模修繕工事金額(工事ごと)【戸あたり】75万円~100万円;30.6%、100万円~125万円;24.7%、【㎡あたり】10,000円~15,000円;41.1%、5,000円~10,000円;31.8%となっています。

ポイント

国土交通省の統計から、大規模修繕工事金額は1戸辺り100万円が平均としますと、仮に200戸のマンションであれば約2億円が大規模修繕工事金額の目安となります。中古マンション購入を検討する場合に、修繕積立金が十分に積立てられているか判断する際のポイントと言えます。 -

【マンションの長期修繕計画について】

長期修繕計画とは

長期修繕計画とは、10年後、20年後を見据えて、マンションを定期的に修繕する計画のことです。

マンションの寿命を延ばし、快適な居住環境を確保し、資産価値を維持するためには、適時、適切な修繕工事を行うことが必要となります。

また、建物および設備の性能向上を図る改修工事を行うことも望まれます。そのためには、長期修繕計画を作成し、これに基づいて修繕積立金の額を設定することが不可欠となります。

長期修繕計画作成の主な目的

・将来見込まれる修繕工事および改修工事の内容、実施予定時期、概算の費用等を明確にすること。

・計画修繕工事の実施のために積み立てる修繕積立金額の根拠を明確にすること。

・修繕工事及び改修工事に関する長期計画について、あらかじめ合意しておくことで、計画修繕工事の円滑な実施を図ること。

長期修繕計画とフラット35

一般的に20年以上の長期修繕計画の作成や一定額以上の修繕積立金の徴収が優良マンションの条件だといわれています。住宅金融支援機構の住宅ローン【フラット35】をご利用する場合に必要な、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する際の基準項目、適用条件の一つに長期修繕計画の有無があります。

ポイント

住まいを購入する場合立地や目新しい設備などばかりに目が行きがちですが、10年後、20年後、更にその先まで住まいとしての住みやすさや資産価値を左右してくる重要な要素の一つに「長期修繕計画」の有無があり、マンション購入を検討する際の重要なポイントとなります。

-

【マンションの管理について】

管理組合について

管理組合とは、分譲マンションなど区分所有建物の区分所有者で構成する団体のことで、建物全体の維持・管理や共同生活のルールづくりなど、管理全般についての決定と実施の主体となります。区分所有法によって定められており、分譲マンションを購入すると必然的に管理組合の一員となります。

管理の内容について

管理内容は、住人からの管理費・修繕積立金等の回収や滞納などのチェック業務、理事会や総会の運営、清掃やゴミ出し、設備機器の保守点検、備品の管理、マンションの巡回、業者の立ち会いなど多岐にわたります。

管理形態について

管理形態とは、マンション管理について、管理会社の有無や管理業務への関与レベルによって種別したものです。

大別すると、管理業務を管理会社に委託する「委託管理」と、管理組合員だけで行う「自主管理」があります。

「委託管理」については、委託範囲によって全面管理(全部委託)と一部委託に分類され、さらに管理員の勤務形態によって、

(1)常駐管理(管理員が住み込みで業務にあたる24時間管理)

(2)日勤管理(通勤してきて定められた勤務時間に業務を行う)

(3)巡回管理(週に2~4回の割合で訪問して数時間だけ業務をこなす)

(4)自主管理(管理員を置かず、管理組合が自力で業務にあたり、必要に応じて清掃要員などを雇用する)に分かれます。

ポイント

中古マンション購入を検討する場合、「マンションは管理を買え」という言葉があります。

住まいを購入する場合立地や目新しい設備などばかりに目が行きがちですが、10年後、20年後、更にその先まで住まいとしての住みやすさや資産価値を左右してくる重要な要素が「管理」です。どのような管理形態でどのような管理をしているのかはマンション購入を検討する際の重要なポイントです。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【マンションのリフォームについて】

マンションのリフォームについて

マンションには「専有部分」と「共用部分」があり、個人でリフォームできるのは専有部分だけです。構造体や窓、玄関の扉などは共用部分なのでリフォームすることはできません。住戸の内側であれば、解体して間取りを変えることもできますが、配管の移動や使用する素材が制限されるなどマンションごとに管理規約のルールがありますので、工事中の養生方法なども含め、事前に管理組合に確認しましょう。次に、具体的にリフォームできる部分、できない部分を見ていきましょう。

リフォームができる部分とできない部分

内装・・・・・・・住戸の内側は専有部分なのでリフォーム可能です。壁材や天井材などの内装の張り替えや塗替え、建具の交換ができます。

天井・・・・・・・構造体のコンクリートの内側までが専有部分ですので、天井板を外し、天井高を上げることもできますが、上階住戸の配管がないか注意が必要です。

窓・・・・・・・・既存の窓は共用部分なのでサッシの変更はできませんが、(管理規約に変更可能なサッシの規定がある場合もあります。)、内窓を新設することは可能です。

パイプスペース・・排水管専用と、給水、ガス管、電気配線用の2種類あります。住戸の中にあるが、どちらも共用部分なので既存の場所から移動できません。

バルコニー・・・・バルコニーは共用部分なのでリフォームは不可です。ウッドデッキを設置する場合は、管理規約を確認し、避難ハッチを塞がないように注意が必要です。

コンセント・・・・増設や移動は可能ですが、マンション全体で電気の総容量が決まっており、各住戸の容量に限度があります。容量を増やすなら事前に確認しましょう。

床・・・・・・・・床面を上げたり、床下に余裕があれば床下収納の新設は可能ですが、遮音性の点から、管理規約で使用できる床材を規定している場合もあります。

水まわり・・・・・床下の配管が動かせるかどうかがポイントです。給水・給湯管は移動しやすいが、排水管は移動距離が長いと流れが悪くなることがありますので要注意です。

間取り・・・・・・構造によりますが、住戸内の間仕切りを外せる場合は大胆な間取り変更も可能です。撤去できない壁があるなど、構造により異なるため事前に確認しましょう。

玄関・・・・・・・玄関ドアの外側は共用部分なので、交換することはできませんが、内側は専有部分になるので色を塗り替えるなどの変更は可能です。

ポイント

リフォームすることを前提に、中古マンションを購入する場合には注意が必要です。購入後にリフォームできない箇所が判明することのないよう事前に確認することが大切です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

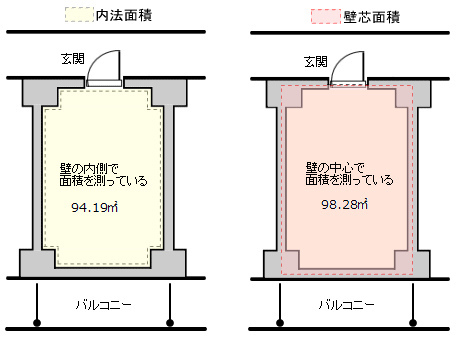

【マンションの専有面積について】

専有面積とは

専有面積とは、マンションなどの集合住宅で、区分所有者に所有権が認められている部分(専有部分)の面積のことです。専有面積にはバルコニーや玄関ポーチなどの面積は含まれません。

壁芯面積と内法面積

専有面積の算定方法については、住戸を囲む壁の厚みの中心線を結んでその内側を面積とする「壁心計算」(『へきしん』又は『かべしん』と読みます)と、壁の内側の部分だけを面積とする「内法計算」(うちのり)の2通りがあります。壁の厚みが含まれていない分、「内法」面積のほうが「壁心」面積よりも少し小さくなります。

建築基準法で建築確認を行う場合は壁芯面積で計算し、不動産登記法では内法面積で登記を行うため2つの専有面積があることとなります。

専有面積の注意点

住宅ローン控除や登録免許税などの軽減措置を受けたいとき、例えば住宅ローン控除の要件のひとつに「床面積が50m2以上」とありますが、これは登記簿上の面積(内法面積)を指します。したがって、販売広告に専有面積52m2と書いてあっても、内法面積では50m2を下回ってしまい控除を受けられない場合もありますので注意が必要です。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

-

【自治会、町内会について】

自治会、町内会について

お住まいを購入し引越しをしますと、ほぼ間違いなく自治会、町内会があります。自治会、町内会に入会すべきか、入らなくてもいいかは賛否が分かれるところで、ネットなどを見ますと様々な意見などが有りますが、逆に考えるとそれだけ関心がある事だと思います。そこで今回は自治会、町内会についてのお話です。

自治会、町内会とは

自治会、町内会とは、地域、町丁目等の単位で構成される住民組織で、住民間の親睦やエリアごとの環境維持・改善、活性化を目的とした(おもに)任意団体です。活動は、各会によって異なりますが、住民交流のための親睦会、周辺地域の清掃、催事の企画・運営、運営委員や理事の輪番担当など多岐にわたります。

入会は強制か任意か

結論から申しますと、原則、入会は任意だと思います。

弊社では、入会はあくまでも任意とした上で、お取引いただいたお客様に、該当する自治会、町内会名、年会費、連絡先などを情報としてお知らせしています。今回取り上げた理由としては、ここ数年で各自治体で自治会、町内会について、どのような活動をしているかをパンフレット等を作成しPRに努めていると感じるからです。足立区のパンフレットを掲載ますのでご興味のある方はご覧下さい。