不動産便利コラム

-

【既存住宅売買瑕疵保険について】

既存住宅売買瑕疵保険について

前回の不動産便利コラムにおいて、住宅瑕疵担保責任保険について取り上げましたがこの保険はあくまでも新築住宅のみを対象にしたものです。

したがって、中古住宅については十分な瑕疵担保責任を問えないケースも少なくありません。そこで国が推進する任意の制度としてこの「既存住宅売買瑕疵保険」があります。

中古住宅の検査と保証がセットになった保険制度で、住宅専門の保険会社(住宅瑕疵担保責任保険法人)が保険を引き受けるというものです。

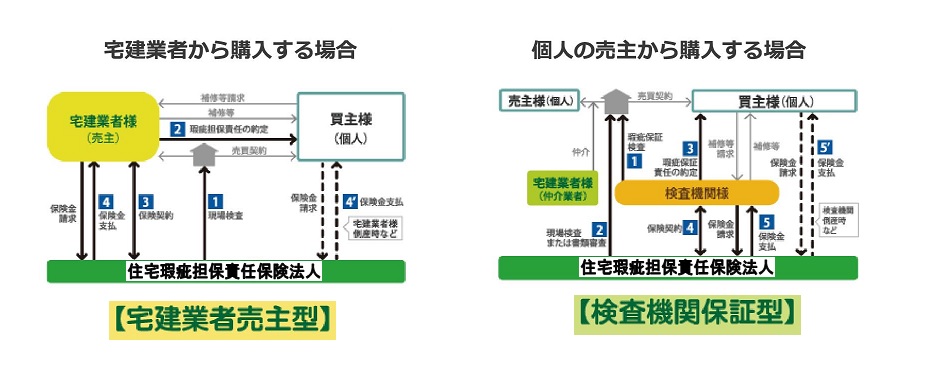

この保険には、以下の2つの商品があります。

●売主が宅建業者の場合:中古住宅を売主として販売する事業者が対象(被保険者)となる保険で、引き渡し後に瑕疵により住宅の基本構造部分等に不具合が生じた場合、上記の保険法人が補修費用等を保険金として販売事業者に支払うタイプ●売主が宅建業者以外(個人間売買):個人間での売買する住宅の検査を行い、売買後に瑕疵が発見された場合、上記の保険法人が補修費用等を登録検査機関に保険金として支払うタイプ

*保険対象は、構造耐力上主要な部分、雨水の浸入を防止する部分などで、引き渡しから1~5年間の瑕疵担保責任を実現しようというものです。

*対象となる住宅は1981年施行の新耐震基準を満たしていることが前提です。保証をつけて不安を解消しましょう!

既存住宅売買瑕疵保険は上記のとおり任意であり、1981年の施行の新耐震基準を満たしていることや建物検査があるため必ずしも保険加入できるものではありませんが、木造などの耐火建築物以外で築20年、鉄筋コンクリート造などの耐火建築物で築25年を超える場合でも既存住宅売買瑕疵保険に加入できれば、登録免許税の軽減、住宅ローン減税、すまい給付金の受給が出来る場合があります。

中古住宅のご購入をお考えの場合は是非ともご相談ください。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【住宅瑕疵担保責任保険について】

瑕疵担保責任について

不動産便利コラムにおいて、以前に瑕疵担保責任について取り上げました。その中で、

①売主が宅地建物取引業者の場合、中古住宅・土地・マンションなどはすべての隠れた瑕疵について、引渡し後、最低2年間は担保の責任を負うこと。

②売主が宅地建物取引業者の場合、新築住宅(建売)は構造耐力上主要な部分等(注)について、引渡し後10年間は担保の責任を負うこと。 (注)住宅の構造耐力上主要な部分または雨水の浸入を防止する部分で政令で定めるもの

を説明しました。

住宅の品質確保の促進等に関する法律(品格法)について

上記の②は品格法に基づくもので、新築住宅のすべての売主(宅地建物取引業者のほか、一般の企業・法人・個人を含む。)が対象とされます。

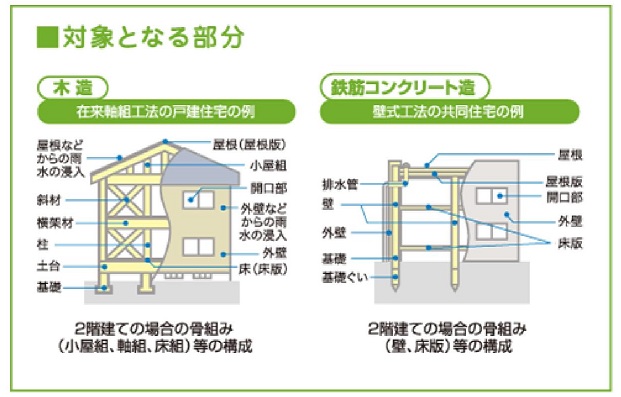

構造耐力上主要な部分等(住宅の構造耐力上主要な部分または雨水の浸入を防止する部分)とは以下のイメージです。

住宅瑕疵担保履行法について

この法律は、新築住宅のすべての売主に対して、瑕疵の補修等が確実に行われるよう、保険や供託を義務付けるものです。

万が一、事業者が倒産した場合等でも、2000万円までの補修費用の支払いが保険法人から受けられます。

これにより、消費者が安心して新築住宅を取得できるようになります。

住宅瑕疵担保責任について

新築住宅に瑕疵があった場合に、補修等を行った事業者に、保険金が支払われる制度です。また、保険への加入にあたっては、住宅の工事中に検査が行われます。

また、事業者が倒産しているなど補修等が行えない場合は保険に加入している新築住宅(保険付き住宅)を取得した人は、保険法人に対し、瑕疵の補修などにかかる費用(保険金)を請求することができます(直接請求)。

※ 保険法人とは、国土交通大臣から指定を受け、住宅の検査や保険の引受けを行う法人です。

住宅瑕疵担保責任保険が付された住宅の売主や請負人(売主等)とその買主や発注者(買主等)との間で紛争が生じた場合、消費者保護の観点から住宅専門の紛争処理機関において、適切かつ迅速な紛争処理が受けられる体制になっています。具体的には、売主等または買主等が「指定住宅紛争処理機関(住宅紛争審査会)」に申請して、「あっせん」、「調停」または「仲裁」を受けることができます。ご自身が取得する住宅が保険に入っているかどうかは、売買契約や請負契約時に、業者からの説明や契約書面の記載がありますので、よく確認してください。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【タワーマンションに係る固定資産税について】

タワーマンションに係る、固定資産税・都市計画税について

平成29年度税制改正により、タワーマンションに係る固定資産税の取扱が見直されました。

これにより、新たな課税方法が平成30年度から新たに課税されるタワーマンション(平成29年4月1日以前に売買契約が締結された住戸を含むものを除く)に適用されることになりました。

タワーマンションとは

固定資産税の計算上、タワーマンションは「居住用超高層建築物」(高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)と定義されます。

新たな課税方法

平成30年度から、いわゆる「タワーマンション」の居住部分に対して課する固定資産税については、各区分所有者の専有部分の床面積を、居住部分の所在する各階ごとの床面積当りの取引価格の傾向を勘案して補正した上で、当該家屋の固定資産税額を各区所有者の補正後の床面積の割合によって按分して求めます。

*マンション1棟全体の固定資産税総額は変わりませんので、これにより高層階の税額は増加し、低層階の税額は減少することとなります。

税制改正の背景

タワーマンションにおいては、低層階の住戸の分譲価格に比べて高層階の住戸の分譲価格が高くなることが多く、かねてより各住戸部分の分譲価格差と各区分所有者の固定資産税額とのバランスがとれていないという問題点が指摘されていました。この問題点を是正するための税制改正です。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【固定資産税・都市計画税 納税通知書の見方について】

固定資産税・都市計画税 納税通知書の見方について

神奈川県は4月に、東京都は6月1日に平成30年度の固定資産税・都市計画税の納税通知書が発送されたそうです。

平成29年度中に不動産を取得された方には初めての固定資産税・都市計画税の納税通知書が届いたことと思います。

そこで今回は納税通知書の見方について説明します。

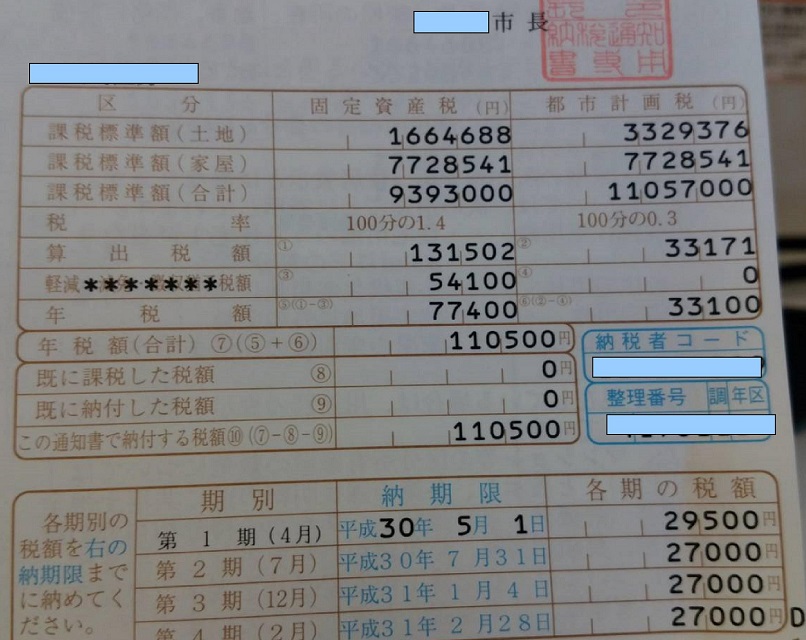

昨年、新築一戸建住宅(土地:50㎡、建物延床面積:100㎡)を購入された方の納税通知書を元に見ていきましょう。

固定資産税額は課税標準額(土地)と(建物)の合計額9,393,000円に税率100分の1.4を乗じた131,502円から54,100円を減じて77,400円が年額、都市計画税は課税標準額(土地)と(建物)の合計額11,057,000円に税率100分の0.3を乗じた33,100円が年額で合計110,500円を納付することになります。

チェックポイント①

住宅用地についての固定資産税・都市計画税の軽減措置が適用されているか確認しましょう。

納税通知書には課税明細書が綴られており土地の価格(評価額)記載されています。この土地の価格(評価額)は9,988,128円でした。

固定資産税の課税標準額(土地)は住宅用地で面積が200平方メートル以下(小規模住宅用地)であるため課税標準は6分の1に軽減されています。

都市計画税の課税標準額(土地)は住宅の敷地となっている土地(住宅用地)であるため課税標準はを3分の1に軽減されています。

チェックポイント②

新築住宅についての固定資産税額の軽減措置が適用されているか確認しましょう。

一般の住宅については、新築後3年間、床面積120平方メートル相当部分について固定資産税額が2分の1に減額されます。

上記の納付書を見ますと課税標準額(建物)は7,728,541円で税率100分の1.4を乗じて算出した額の2分の1、54,100円が軽減されています。

*この軽減措置は新築後3年間ですので4年目からの固定資産税額は3年に1度の「評価替え」等で課税標準額が変わらなけらば54,100円増額します。

*ちなみに平成30年度(2018年度)は3年に1度の「評価替え」を行う基準年度です。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【マイホームを売ったとき・・・譲渡所得に対する税金について】

譲渡益や譲渡損失がある場合の特例

マイホームを売って譲渡益がある場合は、特別控除などの特例があり、譲渡損失がある場合は、損益通算や繰越控除ができる特例があります。

自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には次の特例が受けられます。

これらの特例を受ける場合は、一定の書類を添付した確定申告書を提出する必要があります。マイホームを売って、譲渡益がある場合

(1) 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

譲渡所得-特別控除=課税譲渡所得金額

譲渡所得:譲渡価額-(取得費+譲渡費用)

特別控除:3,000万円

*譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります。

(2) 軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、(1)3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。-

課税長期譲渡所得金額 所得税 住民税 6,000万円までの部分 10% 4% 6,000万円を超える部分 15% 5%

(3) 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上の場合など、一定の要件に該当する場合は、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、上記(1) 3,000万円の特別控除の特例又は(2) 軽減税率の特例とは、選択適用となっています。マイホームを売って、譲渡損失が生じた場合

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲渡損失が生じた場合には、次の(イ)又は(ロ)により、その譲渡損失の金額をその年の他の所得と損益通算することができます。

その年で通算しきれなかった譲渡損失の金額がある場合には、その年の翌年以後3年内の各年分(合計所得金額が3,000万円を超える年分を除きます。)の所得から繰越控除することができます。

(イ) 新たにマイホームを買換える場合の特例

マイホームを売った年の前年から翌年までの3年間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローン残高がある場合は、一定の要件の下で、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

(ロ) 新たにマイホームを買換えない場合の特例

マイホームの譲渡契約締結日の前日において住宅ローン残高があるマイホームを売った場合は、一定の要件の下で、そのマイホームの譲渡損失(住宅ローン残高からマイホームの譲渡対価の額を控除した残額を限度とします。)の金額について損益通算及び繰越控除をすることができます。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

-

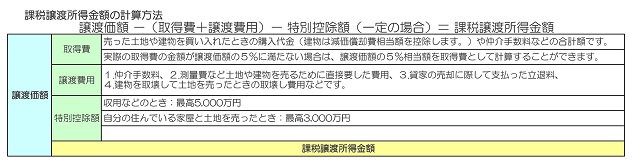

【土地や建物を売ったとき・・・譲渡所得に対する税金について】

土地や建物を売ったときの税金について

土地や建物を売ったとき税金はどのように計算するのでしょうか。今回は土地や建物の譲渡所得について見ていきたいと思います。

●土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。

ただし、確定申告の手続は、他の所得と一緒に行うことになります。

●分離課税の譲渡所得の課税対象には、土地のほか、借地権や耕作権など土地の上に存する権利を含みます。また、海外に所在する土地や建物も含みます。

●売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。

課税譲渡所得金額の計算について

●課税譲渡所得金額は、次の算式により計算します。

●次の算式で計算した結果、損失が生じても、土地や建物の譲渡による所得以外の所得との損益通算はできません。

ただし、マイホームを売ったときは、損失を控除できる特例があります。

税額の計算について

課税譲渡所得金額に税率を掛けて税額を計算します。

税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下表のように異なります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

例えば、平成29年中に譲渡した場合は、その土地や建物の取得が平成23年12月31日以前であれば「長期譲渡所得」に、平成24年1月1日以後であれば「短期譲渡所得」になります。マイホームを売ったときには、税率を軽減する特例があります。内容につきましては次回掲載いたします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。 -

【住宅取得の際の贈与税の特例について】

贈与について

前回の不動産便利コラムにおいて、贈与税の一般贈与財産に対する課税と、優遇措置がある直系尊属からの贈与(住宅購入資金に限りません)特例贈与財産課税と相続時精算課税について見てまいりました。

今回はさらに、住宅取得の際の贈与税の特例を見ていきたいと思います。

住宅取得の際の贈与税の特例とは父母や祖父母など直系尊属から住宅取得のための資金の贈与を受けた場合で、一定の要件を満たすときには、住宅取得等資金の非課税と相続時精算課税選択の特例の適用を受けることができます。

平成27年1月1日から平成33年12月31日までの間に父母や祖父母など直系尊属から住宅取得等のための金銭の贈与を受けた場合において、一定の要件を満たすときは、次の1または2の表の非課税限度額までの金額について、贈与税が非課税となります。

*なお、2の表の非課税限度額が適用されるのは、住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)に係る契約の締結日が平成31年4月1日から平成33年12月31日までの間で、かつ、住宅用の家屋の新築等に係る対価の額又は費用の額に含まれる消費税等の税率が10%であるときに限られます。

非課税適用者の主な要件

イ、 受贈者は贈与を受けた年の1月1日において20歳以上で、その年の所得税に係る合計所得金額が2,000万円以下であること

ロ 、受贈者は贈与を受けた時に贈与者の直系卑属であること

ハ 、贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土 地等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ニ 、贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以後遅滞なく居住することが確実であると見込まれること

特例の対象となる贈与の要件

イ、 住宅の新築の対価に充てるために受ける金銭の贈与

ロ 、建売住宅又は建築後20年以内(マンション等の耐火建築物の場合は建築後25年以内)の中古住宅若しくは地震に対する安全性に係る一定の基準に適合する中古住宅の取得の対価に充てるために受ける金銭の贈与

ハ 、居住の用に供している住宅の増改築等(一定の修繕又は模様替に該当するものに限ります。)の費用(100万円以上であるものに限ります。)に充てるために受ける金銭の贈与

注1:イ~ハの住宅は日本国内にあり、かつ、床面積(増改築等の場合は増改築後の床面積)が、50㎡以上240㎡以下であることが必要となります。

注2:イの金銭には住宅の新築とともに取得するその敷地の用に供される土地等又は住宅の新築に先行して取得するその敷地の用に供されることとなる土地等の取得の対価に充てるために受ける金銭を含みます。

注3:ロ及びハの金銭にはこれらの住宅の取得又は増改築とともに取得するその敷地の用に供される土地等の取得の対価に充てるための金銭を含みます。

注4:ロ以外の中古住宅を取得した場合であっても、その中古住宅に耐震改修を行い、地震に対する安全性に係る一定の基準に適合されるなど一定の要件を満たすときは、住宅取得等資金の非課税の適用を受けることができます。この場合、耐震改修を行うことについての申請などの手続(中古住宅の取得前に手続きを行う必要があります。)や耐震基準に適合することについての証明が必要となります。

手続について

贈与税の申告期間内に、贈与税の申告書に「住宅取得等資金の非課税」の適用を受ける旨を記載するとともに、受贈者の戸籍の謄本、登記事項証明書(原本)などの一定の書類を贈与税の申告書に添付して税務署へ提出しなければなりません。

注:省エネ等住宅に該当する場合には、上記に加え、住宅性能証明書などの証明書が必要となります。

相続時精算課税選択の特例

平成29年中に住宅取得等のための金銭の贈与を受けた場合には、次の要件などを満たせば、贈与者(父母や祖父母など)が60歳未満であっても相続時精算課税を選択することができます。

相続時精算課税選択の特例適用者の主な要件

イ、 受贈者は贈与を受けた年の1月1日において20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫

ロ、 贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土地 等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ハ、 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以降遅滞なく居住することが確実であると見込まれること

特例の対象となる贈与の要件

「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉イ、ロ、ハ(注書を含みます。)に該当する必要があります。

ただし、「住宅取得等資金の非課税」の特例の対象となる贈与の要件、注1の家屋の床面積(増改築等の場合は増改築後の面積)については、50㎡以上であることが要件となります。

手続について

贈与税の申告期間内に、贈与税の申告書に「相続時精算課税の選択の特例」の適用を受ける旨を記載するとともに、相続時精算課税選択届出書、登記事項証明書(原本)などの一定の書類を贈与税の申告書に添付して税務署へ提出しなければなりません。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

【贈与税ついて】

贈与について

「住宅購入の際に親から資金援助を受けたいのですが贈与税はかかるのでしょうか?」、「非課税の範囲内で親から援助を受けたいのですが」という質問を受けることがあります。

そこで今回は贈与について見ていきたいと思います。個人から財産をもらったときは、贈与税の課税対象となります。

*会社など法人から財産をもらったときは、一時所得として所得税の課税対象となります。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。

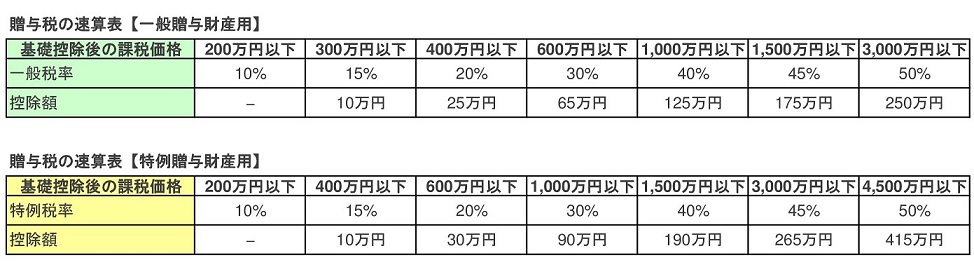

暦年課税とは

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、下記の贈与税の速算表【一般贈与財産用】を基に贈与税額を計算します。

*贈与を受けた年の1月1日において20歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、下記の贈与税の速算表【特例贈与財産用】により計算します。

一般贈与財産と特例贈与財産の贈与税計算例

相続時精算課税とは

贈与財産から相続時精算課税の特別控除額を控除した残額に一定の税率を乗じて算出した金額の贈与税を支払い、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に支払った贈与税額を控除するものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●対象者等

① 贈与者(贈与をする人)は60歳以上の者(父母や祖父母など)

② 受贈者(贈与を受ける人)は20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫。

注:年齢は贈与の年の1月1日現在のものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●計算方法

受贈者は「相続時精算課税」を選択した贈与者ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から特別控除額2,500万円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額)を控除した残額に20%の税率を掛けた金額を算出し、その合計額が贈与税額となります。

●この制度を選択しようとする受贈者は、贈与税の申告期間内に相続時精算課税選択届出書を贈与税の申告書に添付して所轄税務署へ提出しなければなりません。ポイント

贈与税は上記のとおり、個人から財産をもらったとき課税されるものです。

まず、一般贈与財産に対する課税方法があり、その上で直系尊属からの贈与の場合は(住宅購入資金に限りません)特例贈与財産課税と相続時精算課税の優遇措置があります。

さらに、住宅取得のための資金贈与の場合には住宅取得の際の贈与税の特例があります。

住宅取得の際の贈与税の特例につきましては、次回掲載いたします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

【住宅ローン選びのポイント】

住宅ローンについて

住宅ローンは何を基準に選ばれますか?

住宅購入は人生の一大イベントです。物件は慎重に選ばれますが、住宅ローン選びはそれほどでもない方が多いようです。

住宅ローンは場合によっては35年のお付き合いとなります。「どこで借りても大差はない」などと思わずに住宅探しと同様に慎重に選びましょう。

住宅ローン選びの5つのポイント

住宅ローン選びのポイントは大まかに5つ、金利・保証料・団体信用生命保険・手数料・その他特典、と考えます。

金利について

低ければ低いほど助かる金利ですが、見た目の金利だけではなく10年、20年後のこと考えて選びましょう。

まず、変動金利か固定金利かの選択があります。一般的に金利は変動金利よりも固定金利の方が高く、固定金利も短期固定よりも長期固定の方が金利が高くなります。

固定金利と変動金利のどちらが得か?これは「分からない」が正解だと思います。

しかしながら、子供のの教育費がかかる向こう10年間は返済に狂いが生じないようにしたいなどライフプランに合わせて選択ましょう。

・ポイント:金利優遇プランがあり「店頭表示金利より最大▲0.○○%!!」などをよく目にしますが、例えば10年固定金利を選択した場合、固定期間終了後も金利優遇されるのかをチェックしましょう。

保証料について

住宅ローンは保証会社に保証料を支払い保証人になってもらう制度が一般的です。住宅ローンが返済不能となった場合、保証会社が銀行に住宅ローンを一括返済します。この場合住宅ローンが消えてなくなるのではなく債権者が銀行から保証会社に移るだけです。つまり、銀行が貸したお金を必ず返してもらうための保証料であって住宅ローンが免除されたりするようなものではありません。

・ポイント:保証料は一括支払い型や金利上乗せ型があります。

一括支払い型 文字通り借入時に一括支払いするものです。とある銀行の保証料を比較してみましょう。

A銀行:借入期間35年の場合100万円あたり20,614円・・・・・・・・3,500万円借入の場合721,490円

B銀行:借入期間35年の場合100万円あたり20,620円~82,437円・・・3,500万円借入の場合721,700円~2,885,295円

となっています。

金利上乗せ型 保証料一括支払い型は初期費用の負担が大きいため金利に上乗せして支払うケースです。借入金利に0.2%上乗せが一般的です。

仮に3,500万円、期間35年、金利1%で金利上乗せ型を選択した場合いくらになるのでしょうか。

・3,500万円、期間35年、金利1%の場合返済総額は41,495,580円、金利1.2%にしますと返済総額は42,879,900円ですので差額1,384,320円が保証料相当額になります。つまり一括支払額をローンに組み込むわけですので利子がかかるイメージです。

保証料0円 保証料0円!!という銀行をよく見かけます。この場は手数料に注目しましょう。

C銀行:保証料0円 事務手数料借入額の2.0%消費税別・・・・3,500万円借入の場合756,000円

となっています。

団体信用生命保険について

団体信用生命保険(団信)とは住宅ローンを借入した方が不幸にしてお亡くなりになった場合などで、保険金で住宅ローンが全額返済され残されたご家族は返済することなく住み続けることができるというものです。

・ポイント:保険料は銀行負担が一般的です。というより元々、金利に含まれていると考えるべきでしょう。以前、フラット35は団信特約料と言って別途年払いでしたが金利上乗せ型となりました。0.2%の金利上乗せにて加入できます。

・ポイント:上記、基本的な団信の他、3大疾病(所定のガン、急性心筋梗塞、脳卒中)~8大疾病また自然災害時返済一時免除特約付などの特約を保険料に金利を上乗せして付保できる銀行があります。現在ご自身が契約されている生命保険の内容と比較し特約を付けるか検討されることもよいでしょう。

手数料について

住宅ローンを利用しますと手数料がかかります。事務手数料、融資手数料など名称は様々ですが、いくらかかるかはしっかり把握しましょう。上記の保証料でもご紹介しましたが、保証料0円!でも事務手数料は借入金額の2%の場合もありますし、保証料はかかりますが手数料は32,400円(税込)の場合もあります。また、事務手数料が本来、借入金額の2%のところをキャンペーン中のため1%以下などの場合もあります。

・ポイント 保証料であれ、手数料であれ名目にかかわらずいくらかかるかが重要です。これらの手数料は団信や保険の特約料と違い自分のためのものではありません。商品概要をしっかり確認しましょう。

その他特典について

その他特典につきましては繰上返済手数料、ATM手数料免除などがあります。繰上返済の場合、返済額の単位に差があったりネット利用の場合は無料など差があります。また、ATM手数料も考慮したほうがいいと思います。メインバンクとして利用するわけですから近隣にATMがないとその都度手数料が掛かり負担となってしまいます。

まとめ

・ライフプランを考慮した金利を選択しましょう。

・名目にかかわらず、何のため、誰のための費用か、いくらかかるのかを把握しましょう。

弊社では住宅ローンに関するご相談をお受けします。お客様が現在ご利用中のメインバンクでも弊社提携銀行でもご自由に選択いただけます。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

【不動産取得税について】

不動産取得税について

不動産を有償または無償で取得した場合や改築等により不動産の価値を高めた場合に、その取得者等に課税される地方税のことです。

毎年課税されるわけではなく、不動産を取得(購入)した時にだけ払わなければならない税金です。

不動産取得税の税率は原則的に「不動産個定資産税評価額の4%」とされています。ただし「住宅の建物部分」に係る不動産取得税については「建物部分の固定資産税評価額の3%」とされています。

(ちなみにここでいう「住宅」には別荘を含みません。ただし、週末を過ごすため郊外に購入した2つめの住宅や、勤務地の近くに購入した2つ目の住宅といったいわゆる「セカンドハウス」はここでいう「住宅」に含まれます。)誰に対して課税されるのか

不動産取得税は原則的には、不動産を取得した者に対して、不動産の取得の日において課税されます。

不動産取得税の軽減措置について

一定の要件を満たす「住宅の建物部分」や一定の要件を満たす「住宅用土地」については、不動産取得税の税額そのものの大幅な軽減措置が設けられています。

住宅建物部分に対する不動産取得税の軽減措置

1)軽減措置の対象となるのは、次の要件を満たす場合です。

・取得した個人の自己所有

・住宅床面積が50平方メートル(共同貸家住宅の場合は40平方メートル)以上240平方メートル以下

・既存住宅の場合は、1982年1月1日以後に新築され、耐火建築物は築後25年以内

・木造等建築物は築後20年以内であり、一定の耐震基準を満たしていること

2)課税の軽減は、課税標準の控除及び税率の特例の二つである。

(1)課税標準の控除

・新築住宅の場合: 1,200万円を住宅価格(評価額)から控除

・既存住宅の場合:建築年に応じて一定額(建築年が新しいほど大きい)を住宅価格(評価額)から控除

(2)税率の特例

・3%に軽減(本則は4%)

住宅用地の取得に対する不動産取得税の軽減措置

1 軽減税率の適用税率を3.0%に軽減する(本則は4.0%)。(2021年3月31日まで)

2 課税標準の特例

1)税額から、次のいずれか多いほうの額を控除する。

ア)150万円×税率

イ)床面積の2倍(200平方メートルが限度)の土地価格×税率

2)課税標準を2分の1に減額する。

ケーススタディ

さて、下記の新築一戸建を購入した場合、不動産取得税はいくらかかるのでしょうか?

(課税標準額1,000万円の新築住宅、住宅面積90平米・宅地の固定資産税評価額2000万円、土地面積100平米)

不動産取得税(建物)の軽減措置

(1,000万円[課税標準額]-1200万円[控除額])×3%[税率]=0円[税額](マイナスになる場合課税されない)

不動産取得税(宅地)の軽減措置

(2000万円×1/2)[課税標準額]×3%[税率]-54万円[軽減額※]=0円[税額](マイナスになる場合課税されない)

軽減額は、下記(1)または(2)の高いほうの金額となる

(1)45000円

(2)土地1平米当たりの課税標準額×住宅の床面積の2倍(一戸当たり200平米が限度)×税率3%(※)

※2021年3月31日までに上の例の宅地を取得した場合、(2000万円×1/2÷100平米)×(90平米×2)×3%=54万円と計算する

従って、このケースでは不動産取得税はかかりません。新築一戸建住宅を購入した場合、軽減措置により不動産取得税が課税されないケースが多く見られますが、事前に確認されることをお勧めします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。