lead-estateの記事一覧

-

【住宅取得の際の贈与税の特例について】

贈与について

前回の不動産便利コラムにおいて、贈与税の一般贈与財産に対する課税と、優遇措置がある直系尊属からの贈与(住宅購入資金に限りません)特例贈与財産課税と相続時精算課税について見てまいりました。

今回はさらに、住宅取得の際の贈与税の特例を見ていきたいと思います。

住宅取得の際の贈与税の特例とは父母や祖父母など直系尊属から住宅取得のための資金の贈与を受けた場合で、一定の要件を満たすときには、住宅取得等資金の非課税と相続時精算課税選択の特例の適用を受けることができます。

平成27年1月1日から平成33年12月31日までの間に父母や祖父母など直系尊属から住宅取得等のための金銭の贈与を受けた場合において、一定の要件を満たすときは、次の1または2の表の非課税限度額までの金額について、贈与税が非課税となります。

*なお、2の表の非課税限度額が適用されるのは、住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)に係る契約の締結日が平成31年4月1日から平成33年12月31日までの間で、かつ、住宅用の家屋の新築等に係る対価の額又は費用の額に含まれる消費税等の税率が10%であるときに限られます。

非課税適用者の主な要件

イ、 受贈者は贈与を受けた年の1月1日において20歳以上で、その年の所得税に係る合計所得金額が2,000万円以下であること

ロ 、受贈者は贈与を受けた時に贈与者の直系卑属であること

ハ 、贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土 地等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ニ 、贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以後遅滞なく居住することが確実であると見込まれること

特例の対象となる贈与の要件

イ、 住宅の新築の対価に充てるために受ける金銭の贈与

ロ 、建売住宅又は建築後20年以内(マンション等の耐火建築物の場合は建築後25年以内)の中古住宅若しくは地震に対する安全性に係る一定の基準に適合する中古住宅の取得の対価に充てるために受ける金銭の贈与

ハ 、居住の用に供している住宅の増改築等(一定の修繕又は模様替に該当するものに限ります。)の費用(100万円以上であるものに限ります。)に充てるために受ける金銭の贈与

注1:イ~ハの住宅は日本国内にあり、かつ、床面積(増改築等の場合は増改築後の床面積)が、50㎡以上240㎡以下であることが必要となります。

注2:イの金銭には住宅の新築とともに取得するその敷地の用に供される土地等又は住宅の新築に先行して取得するその敷地の用に供されることとなる土地等の取得の対価に充てるために受ける金銭を含みます。

注3:ロ及びハの金銭にはこれらの住宅の取得又は増改築とともに取得するその敷地の用に供される土地等の取得の対価に充てるための金銭を含みます。

注4:ロ以外の中古住宅を取得した場合であっても、その中古住宅に耐震改修を行い、地震に対する安全性に係る一定の基準に適合されるなど一定の要件を満たすときは、住宅取得等資金の非課税の適用を受けることができます。この場合、耐震改修を行うことについての申請などの手続(中古住宅の取得前に手続きを行う必要があります。)や耐震基準に適合することについての証明が必要となります。

手続について

贈与税の申告期間内に、贈与税の申告書に「住宅取得等資金の非課税」の適用を受ける旨を記載するとともに、受贈者の戸籍の謄本、登記事項証明書(原本)などの一定の書類を贈与税の申告書に添付して税務署へ提出しなければなりません。

注:省エネ等住宅に該当する場合には、上記に加え、住宅性能証明書などの証明書が必要となります。

相続時精算課税選択の特例

平成29年中に住宅取得等のための金銭の贈与を受けた場合には、次の要件などを満たせば、贈与者(父母や祖父母など)が60歳未満であっても相続時精算課税を選択することができます。

相続時精算課税選択の特例適用者の主な要件

イ、 受贈者は贈与を受けた年の1月1日において20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫

ロ、 贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす住宅(その敷地の用に供される土地 等を含みます。)の新築若しくは取得の対価又は増改築等の費用に充てること

ハ、 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以降遅滞なく居住することが確実であると見込まれること

特例の対象となる贈与の要件

「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉イ、ロ、ハ(注書を含みます。)に該当する必要があります。

ただし、「住宅取得等資金の非課税」の特例の対象となる贈与の要件、注1の家屋の床面積(増改築等の場合は増改築後の面積)については、50㎡以上であることが要件となります。

手続について

贈与税の申告期間内に、贈与税の申告書に「相続時精算課税の選択の特例」の適用を受ける旨を記載するとともに、相続時精算課税選択届出書、登記事項証明書(原本)などの一定の書類を贈与税の申告書に添付して税務署へ提出しなければなりません。詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

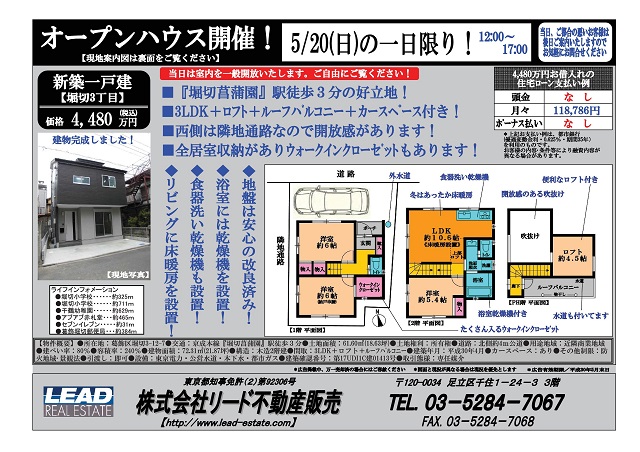

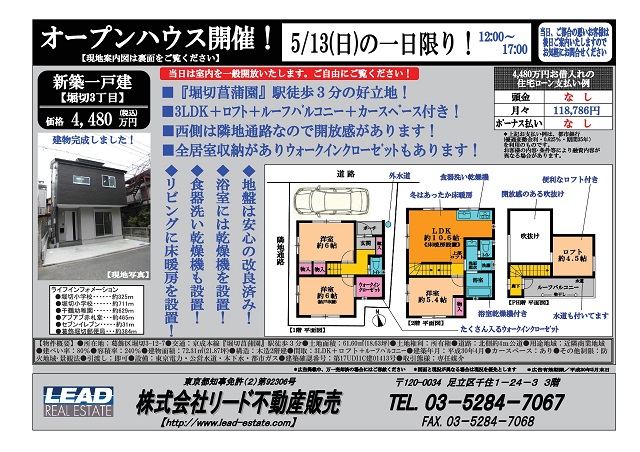

【オープンハウス開催!】

【オープンハウスを開催します!】

◆名称:葛飾区堀切3丁目新築一戸建

◆日時:5/20(日)の一日限り! 12:00~17:00

◆所在:葛飾区堀切3-12-7

◆交通:京成本線『堀切菖蒲園』駅 徒歩3分

◆価格:4,480万円

•なんと言っても駅徒歩3分は魅力的です。

•便利な4.5帖のロフト付き。

•リビング上部はお洒落で開放感のある吹抜けです。

•リビングには暖か床暖房を設置しました。

•浴室には乾燥機を設置しました。

•ルーフバルコニー(屋上)付きで水道も設置しました。

•全居室収納スペースあります。

•西側は隣地通路なので開放感があります。

•地盤は安心の改良済みです。

◆充実の設備内容をご自身の目でお確かめください。

【オープンハウスを開催します!】

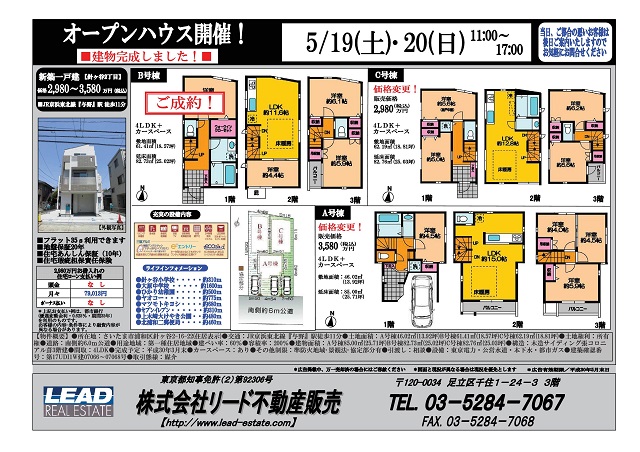

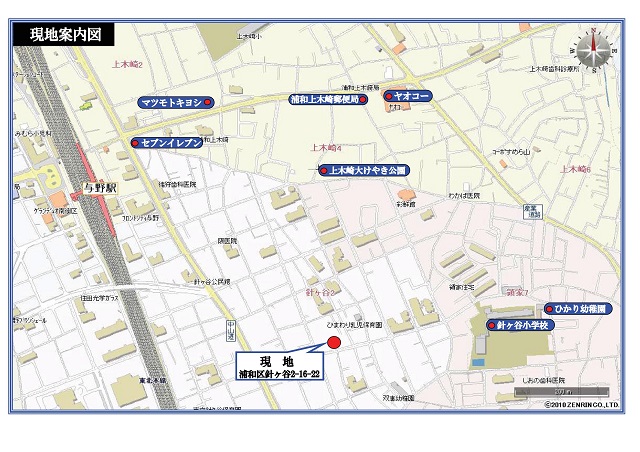

◆名称:針ヶ谷2丁目新築一戸建 全3棟

◆日時:5/19(土)・20(日) 11:00~17:00

◆所在:さいたま市浦和区針ヶ谷2-16-22

◆交通:JR京浜東北線『与野』駅 徒歩11分

A号棟 3,580万円(税込)

B号棟 ご成約済

C号棟 2,980万円(税込)

●南道路6mに面する全3棟!

●リビングには暖か床暖房を設置しました。

●皆様のご来場をごお待ちしています。

-

【東京ドーム 巨人×阪神戦】

皆様こんにちは。

昨日は、東京ドームにて巨人×阪神戦を観戦して参りました。

かれこれ4年ぶり位の野球観戦でしたが、やはりLIVEは迫力もあり面白く興奮しますね!結果は3対1で巨人の勝利でした。

また機会があれば行ってみたいものです!!

代表

-

【贈与税ついて】

贈与について

「住宅購入の際に親から資金援助を受けたいのですが贈与税はかかるのでしょうか?」、「非課税の範囲内で親から援助を受けたいのですが」という質問を受けることがあります。

そこで今回は贈与について見ていきたいと思います。個人から財産をもらったときは、贈与税の課税対象となります。

*会社など法人から財産をもらったときは、一時所得として所得税の課税対象となります。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。

暦年課税とは

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

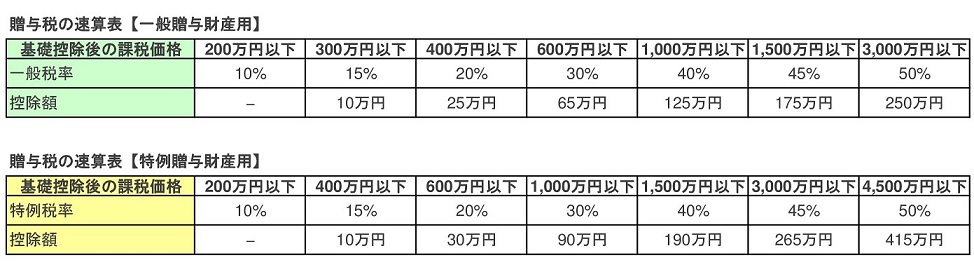

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、下記の贈与税の速算表【一般贈与財産用】を基に贈与税額を計算します。

*贈与を受けた年の1月1日において20歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、下記の贈与税の速算表【特例贈与財産用】により計算します。

一般贈与財産と特例贈与財産の贈与税計算例

相続時精算課税とは

贈与財産から相続時精算課税の特別控除額を控除した残額に一定の税率を乗じて算出した金額の贈与税を支払い、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に支払った贈与税額を控除するものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●対象者等

① 贈与者(贈与をする人)は60歳以上の者(父母や祖父母など)

② 受贈者(贈与を受ける人)は20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫。

注:年齢は贈与の年の1月1日現在のものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●計算方法

受贈者は「相続時精算課税」を選択した贈与者ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から特別控除額2,500万円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額)を控除した残額に20%の税率を掛けた金額を算出し、その合計額が贈与税額となります。

●この制度を選択しようとする受贈者は、贈与税の申告期間内に相続時精算課税選択届出書を贈与税の申告書に添付して所轄税務署へ提出しなければなりません。ポイント

贈与税は上記のとおり、個人から財産をもらったとき課税されるものです。

まず、一般贈与財産に対する課税方法があり、その上で直系尊属からの贈与の場合は(住宅購入資金に限りません)特例贈与財産課税と相続時精算課税の優遇措置があります。

さらに、住宅取得のための資金贈与の場合には住宅取得の際の贈与税の特例があります。

住宅取得の際の贈与税の特例につきましては、次回掲載いたします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。

-

【オープンハウス開催!】

【オープンハウスを開催します!】

◆名称:葛飾区堀切3丁目新築一戸建

◆日時:5/13(日)の一日限り! 12:00~17:00

◆所在:葛飾区堀切3-12-7

◆交通:京成本線『堀切菖蒲園』駅 徒歩3分

◆価格:4,480万円

•なんと言っても駅徒歩3分は魅力的です。

•便利な4.5帖のロフト付き。

•リビング上部はお洒落で開放感のある吹抜けです。

•リビングには暖か床暖房を設置しました。

•浴室には乾燥機を設置しました。

•ルーフバルコニー(屋上)付きで水道も設置しました。

•全居室収納スペースあります。

•西側は隣地通路なので開放感があります。

•地盤は安心の改良済みです。

◆充実の設備内容をご自身の目でお確かめください。

【オープンハウスを開催します!】

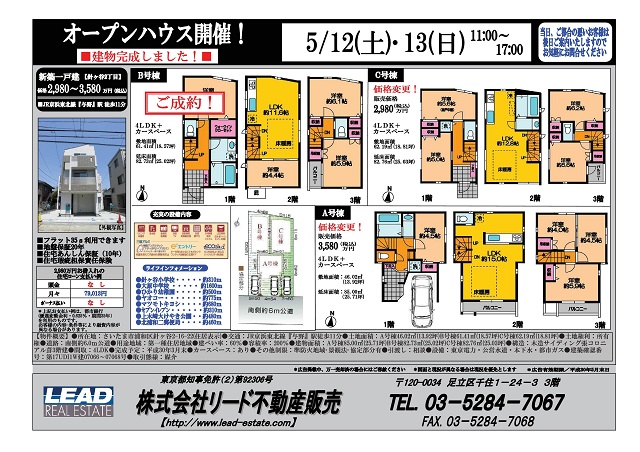

◆名称:針ヶ谷2丁目新築一戸建 全3棟

◆日時:5/12(土)・13(日) 11:00~17:00

◆所在:さいたま市浦和区針ヶ谷2-16-22

◆交通:JR京浜東北線『与野』駅 徒歩11分

A号棟 3,580万円(税込)

B号棟 ご成約済

C号棟 2,980万円(税込)

●南道路6mに面する全3棟!

●リビングには暖か床暖房を設置しました。

●皆様のご来場をごお待ちしています。

-

【釣り!】

5月4日、マゴチ釣りに行ってまいりました。悪天候のため2回続けて出船不能、3度目の正直でなんとか船は出ましたが・・・

前日からの波、風ともに収まらず厳しい状況でした。この時期に富士山がバッチリ見えるほど風が強く体感では浮世絵状態でしたね。

言い訳は この位としまして結果はボウズ、つまり一匹釣れませんでした。そもそも50センチ~60センチ位の魚ですので数は望めませんが・・実力ですね。救いは相棒の山ちゃんが50センチオーバーを含め2本獲ったこと。流石ですね。

児玉