固定資産税・都市計画税 納税通知書の見方について

固定資産税・都市計画税の納税通知書が届く時期となりました。神奈川県は4月に、東京都は6月1日納税通知書が発送されます。

平成31年度中(令和元年中)に不動産を取得された方には初めての固定資産税・都市計画税の納税通知書が届いたことと思います。

そこで今回は納税通知書の見方について説明します。

昨年、新築一戸建住宅(土地:50㎡、建物延床面積:100㎡)を購入された方の納税通知書を元に見ていきましょう。

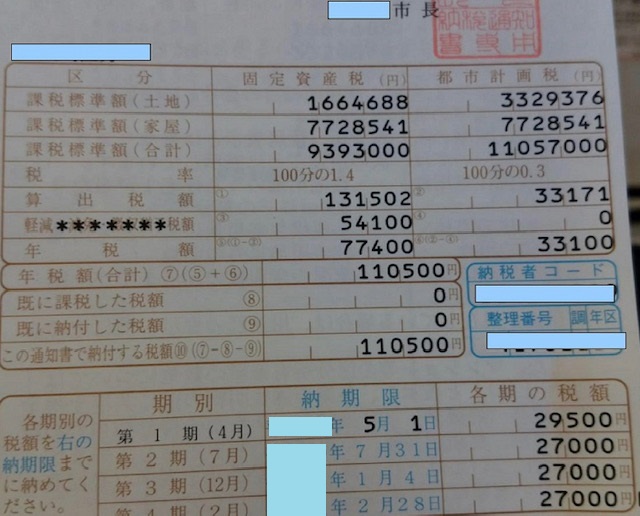

上記納税通知書を見ますと

固定資産税額・・・課税標準額(土地)と(建物)の合計額9,393,000円に税率100分の1.4を乗じた131,502円から54,100円を減じて77,400円が年額、

都市計画税・・・・課税標準額(土地)と(建物)の合計額11,057,000円に税率100分の0.3を乗じた33,100円が年額で合計110,500円を納付することになります。

チェックポイント①

住宅用地についての固定資産税・都市計画税の軽減措置が適用されているか確認しましょう。

納税通知書には課税明細書が綴られており土地の価格(評価額)記載されています。この土地の価格(評価額)は9,988,128円でした。

固定資産税の課税標準額(土地)は住宅用地で面積が200平方メートル以下(小規模住宅用地)であるため課税標準は6分の1の1,664,688円に軽減されています。

都市計画税の課税標準額(土地)は住宅の敷地となっている土地(住宅用地)であるため課税標準はを3分の1の3,329,376円に軽減されています。

チェックポイント②

新築住宅についての固定資産税額の軽減措置が適用されているか確認しましょう。

一般の住宅については、新築後3年間、床面積120平方メートル相当部分について固定資産税額が2分の1に減額されます。

上記の納付書を見ますと課税標準額(建物)は7,728,541円で税率100分の1.4を乗じて算出した額の2分の1、54,100円が軽減されています。

*この軽減措置は新築後3年間ですので4年目からの固定資産税額は3年に1度の「評価替え」等で課税標準額が変わらなけらば54,100円増額します。

固定資産税を納税するにあたり、納税通知書を再計算して間違いないか確認される方は少ないと思いますが、ご自身の不動産に課税されるものですので一度は計算されても良いのではないかと思います。また、上記の軽減措置が適用されている方はいつまでの適用かを把握し思わぬ出費とならないよう注意しましょう。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。