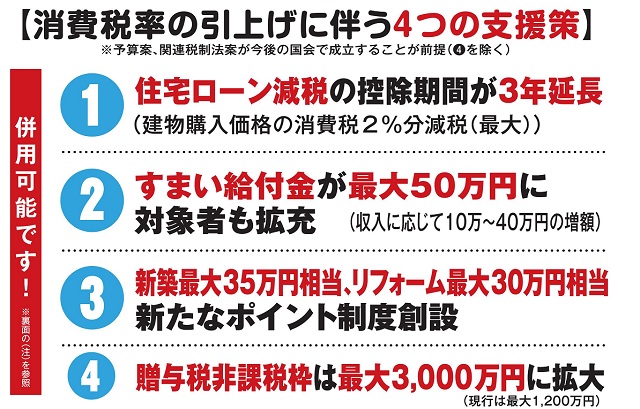

消費税率10%引上げに伴う支援策、『住宅ローン減税の控除期間延長』について

消費税は今年の10月より増税予定で、これまでの8%から10%にUPとなります。新築一戸建住宅を購入した場合、消費税UPのタイミングは引渡しが9月30日までであれば、消費税率は8%ですが、引渡しが10月1日以降になると消費税率10%が適用されます。つまり、新築一戸建住宅を8月中旬以降に住宅ローン利用にて契約した場合、引渡が10月以降で消費税10%が適用される可能性が高いということです。一方消費税引上げに伴う4つの支援策が用意されており今回はその中の『住宅ローン減税の控除期間延長』の説明です。

住宅ローン減税の控除期間が3年延長となります

2019年10月1日に消費税が10%に引き上げられると、建物価格に消費税がかかる新築住宅などはその分負担が重くなるため、住宅ローン控除を延長して負担を軽減することで、増税後の住宅需要の落ち込みを防ごうというものです。

住宅ローン減税とは

住宅ローン減税とは年末の住宅ローン残高の1%を所得税や住民税から10年間にわたり控除する制度です。対象となるローン残高の上限は4000万円(認定長期優良住宅、認定低炭素住宅の場合は5000万円)なので、年間で最大40万円(同50万円)、10年間では最大400万円(同500万円)が減税されます。

この控除期間を3年延長して13年にするというものです。ただし延長されるのは2019年10月1日~2020年12月31日に入居した場合で、建物の消費税が10%となるケースで、2019年3月31日までに契約して消費税が8%となるケースや、そもそも建物に消費税がかからない中古住宅などは現行の控除期間のままです。

具体例としては

11年目から3年間の各年の控除額は、以下のいずれか小さい額となります。

(1)住宅ローン残高(4000万円を限度※)×1%

(2)建物購入価格(4000万円を限度※)×2%÷3

※認定長期優良住宅・低炭素住宅の場合はいずれも上限は5000万円

(2)の控除額は、建物価格の2%を3年間かけて控除するというもので、消費税アップによる負担増を住宅ローン控除で取り戻せる仕組みです。ただし住宅ローン残高の1%の額が小さかったり、所得税や住民税の納税額が少なかったりすると、戻ってくる控除額も少なくなります。

住宅ローン減税を受けるために必要な主な条件

住宅ローン減税を受けるために必要な主な条件とは下記の通りです。

新築住宅(マンション・一戸建)の場合

・新築または取得日から6ヶ月以内に入居していること

・借入した人の合計所得金額が3,000万円以下であること

・ローンの返済期間が10年以上であること

・登記簿に記載されている床面積が50㎡以上であること

・床面積の1/2以上が自分の居住用であること

中古住宅(マンション・一戸建)の場合

・新築住宅の条件の他に下記条件を満たすこと

・マンションなどの耐火建築物は、取得の時点で築25年以内

・耐火建築物以外(木造など)は、取得の時点で築20年以内

・または、一定の耐震基準をクリアしていること

・生計を一にする親族などからの購入でないこと

・贈与された家でないこと

控除を受けるための手続き

住宅ローン控除を受けるためには、最初の年に確定申告が必要で、マイホームを購入した翌年3月15日までに

必要書類をそろえて税務署へ提出します。

給与所得者(サラリーマン)の場合は2年目以降は勤務先の会社が年末調整の際に計算してくれますので

毎年金融機関から送られてくる「借入金の年末残高証明書」や、確定申告後に税務署から送られてくる

「給与所得者の住宅借入金等特別控除申告書」を勤務先に提出してください。

自営業者の場合は、毎年確定申告をする必要があります。

主な必要書類は下記のとおりです

●確定申告書

●(特定増改築等)住宅借入金等特別控除額の計算明細書

●土地・建物の登記簿謄本

●住民票

●源泉徴収票

●売買契約書または建築請負契約書

●金融機関等からの借入金残高証明書

ポイント

10月よりの消費税UPは ほぼ確実だと思われます。住宅ローン減税はかなり知られた制度ですが、再度熟知しご利用されることをお勧めします。ご不明な点があればお気軽にお申し付け下さい。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。