住宅ローンの返済方法について

住宅ローンの返済方法には元利均等返済と元金均等返済の2種類があります。住宅ローンの金利に比べてあまりこだわらない方が多いようですが、総返済額に差があるなどの違いがあります。

今回は元利均等返済と元金均等返済のお話です。

元利均等返済とは

【特徴】

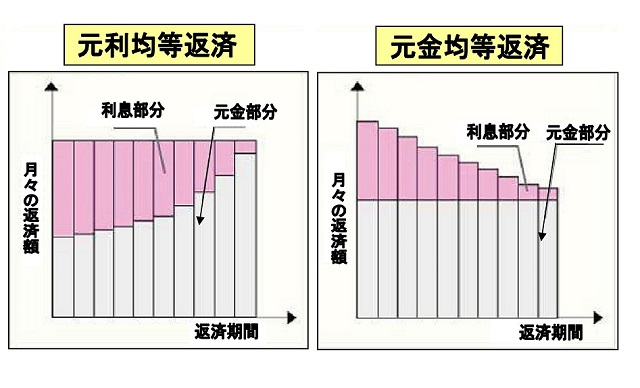

●毎月の返済額が一定になるように、「元金」と「利息」を計算した返済方法です。

●元利均等返済は、返済額に占める元金と利息の割合が毎回変わります。

●返済の前半は返済額に占める利息の割合が多いため、元金の減りは元金均等返済より遅く、その分利息も多くなります。

元金均等返済とは

毎回の返済額に占める元金の返済分を一定とし、利息額は、各回の元金の額に金利を掛けた分を支払う方法です。

【特徴】

●返済期間と金利が同じ条件なら、総返済額は元金均等返済のほうが元利均等返済より少なくなります。

●当初の返済額が多くなるため、返済ににゆとりがある方、あとで返済を楽にしたい方に向いた返済方法と言えます。

元金均等・元利均等返済のイメージ図

返済総額の比較

元利均等返済と元金均等返済では、総返済額でどのくらいの差が出るのでしょうか、また初回の返済額はどのくらいの差があるのでしょうか。

シミュレーション条件・・・フラット35利用、借入額:3,000万円 、借入期間:35年、金利:1.34%とした場合

【元利均等返済の場合】

●毎月の返済額・・・89,522円 ●総返済額・・・37,599,240円

*元利均等返済の場合毎月の返済額は最終回まで変わりません。

【元金均等返済の場合】

●初回の返済額・・・104,928円 ●総返済額・・・37,052,947円

*3,000万円の借入、35年(420回)返済ですので毎月の返済元金は3,000万円÷420回=71,428円となります。当初は元金が減っていないため利息が多くかかり、初回の返済額は104,928円から始まり、徐々に返済額が減少し71,428円に近づくイメージです。

上記の条件で元金均等返済を選択した場合、元利均等返済に比べて初回の返済額は15,406円多くなってしまいますが総返済額では546,293円少なくなります。

元金均等返済と元利均等返済の違いをご理解いただき返済方法を選択いただければと思います。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。