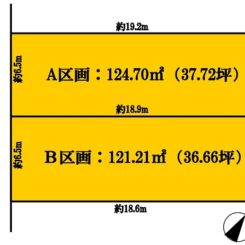

土地や建物を売ったときの税金について

土地や建物を売ったとき税金はどのように計算するのでしょうか。今回は土地や建物の譲渡所得について見ていきたいと思います。

●土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。

ただし、確定申告の手続は、他の所得と一緒に行うことになります。

●分離課税の譲渡所得の課税対象には、土地のほか、借地権や耕作権など土地の上に存する権利を含みます。また、海外に所在する土地や建物も含みます。

●売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより、適用する税率が異なります。

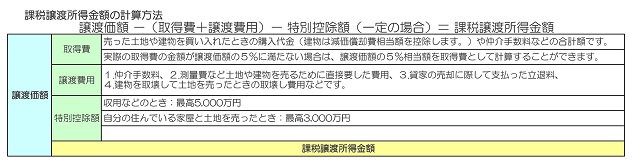

課税譲渡所得金額の計算について

●課税譲渡所得金額は、次の算式により計算します。

●次の算式で計算した結果、損失が生じても、土地や建物の譲渡による所得以外の所得との損益通算はできません。

ただし、マイホームを売ったときは、損失を控除できる特例があります。

税額の計算について

課税譲渡所得金額に税率を掛けて税額を計算します。

税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、下表のように異なります。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

例えば、平成29年中に譲渡した場合は、その土地や建物の取得が平成23年12月31日以前であれば「長期譲渡所得」に、平成24年1月1日以後であれば「短期譲渡所得」になります。

マイホームを売ったときには、税率を軽減する特例があります。内容につきましては次回掲載いたします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。