贈与について

「住宅購入の際に親から資金援助を受けたいのですが贈与税はかかるのでしょうか?」、「非課税の範囲内で親から援助を受けたいのですが」という質問を受けることがあります。

そこで今回は贈与について見ていきたいと思います。

個人から財産をもらったときは、贈与税の課税対象となります。

*会社など法人から財産をもらったときは、一時所得として所得税の課税対象となります。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。

暦年課税とは

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

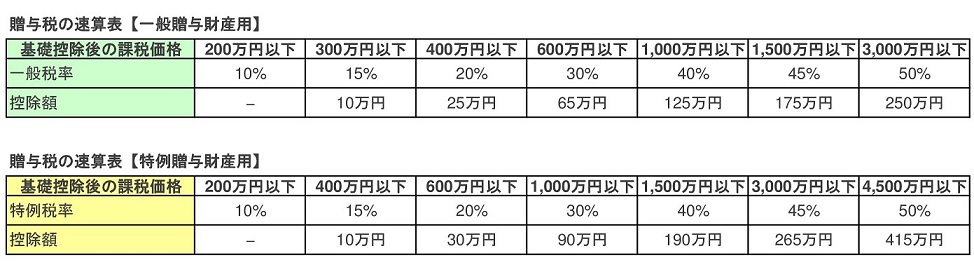

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、下記の贈与税の速算表【一般贈与財産用】を基に贈与税額を計算します。

*贈与を受けた年の1月1日において20歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、下記の贈与税の速算表【特例贈与財産用】により計算します。

一般贈与財産と特例贈与財産の贈与税計算例

相続時精算課税とは

贈与財産から相続時精算課税の特別控除額を控除した残額に一定の税率を乗じて算出した金額の贈与税を支払い、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に支払った贈与税額を控除するものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●対象者等

① 贈与者(贈与をする人)は60歳以上の者(父母や祖父母など)

② 受贈者(贈与を受ける人)は20歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人及び孫。

注:年齢は贈与の年の1月1日現在のものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

●計算方法

受贈者は「相続時精算課税」を選択した贈与者ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から特別控除額2,500万円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額)を控除した残額に20%の税率を掛けた金額を算出し、その合計額が贈与税額となります。

●この制度を選択しようとする受贈者は、贈与税の申告期間内に相続時精算課税選択届出書を贈与税の申告書に添付して所轄税務署へ提出しなければなりません。

ポイント

贈与税は上記のとおり、個人から財産をもらったとき課税されるものです。

まず、一般贈与財産に対する課税方法があり、その上で直系尊属からの贈与の場合は(住宅購入資金に限りません)特例贈与財産課税と相続時精算課税の優遇措置があります。

さらに、住宅取得のための資金贈与の場合には住宅取得の際の贈与税の特例があります。

住宅取得の際の贈与税の特例につきましては、次回掲載いたします。

詳しい説明やご質問等は下記までお問合せください

TEL:03-5284-7067(担当:児玉)

【不動産便利コラム】にご興味のある方は右下よりLINEお友達登録をお願いします。

定期的に記事を配信させていただきますのでお気軽にご登録ください。